Уведомление ифнс 1. Как правильно заполнять уведомление о заключении трудового договора

Подскажите рекомендации по заполнению или образец заполненный Форма № 1. Уведомление N 1 по уплате налога на прибыль организаций в бюджеты субъектов РФ (Письмо от 30.12.2008г №ШС-6-3/986 Смотрю на это уведомление и не знаю как правильно заполнить-у нас открыто только одно обособленное подразделение, находится на одной территории с головным подразделением. Деятельность ведется только на обособке, но налог на прибыль планируем платить с головного подразделениям т.к. все денежные операции проводим через его единственный расчетный счет. Так вот не пойму в верхней графе указывать головное подразделение или обособленное за которое будет уплачивать головное?а как быть с графой ежемесячные авансовые платежи? как его рассчитать? если мы платили один раз в квартал после сдачи квартальной декларации на прибыль?у нас выручка за год не превышает 15 млн. рублей, не то что за предшествующий квартал

Форма уведомления № 1 является рекомендованной. Использовать именно ее Вы не обязаны. Уведомление можно составить и в произвольной форме (с указанием полного наименования организации, ее ИНН и КПП, полного наименования обособленного подразделения, адрес их местонахождения и КПП, наименований и кодов субъектов РФ, на территории которых находятся обособленные подразделения, и причины подачи уведомления). Если же Вы решили воспользоваться рекомендованной формой, таблицу с указанием ежемесячных авансовых платежей не заполняйте, так как Вы их не уплачиваете. При этом в верхней строке уведомления укажите полное наименование организации в соответствии с учредительными документами. Ниже укажите наименование и адрес головного подразделения, через которое будете уплачивать налог на прибыль (например, «Головное отделение организации, адрес»).

Как платить налог на прибыль обособленным подразделениям организации

Несколько подразделений в одном субъекте

Если у организации есть несколько обособленных подразделений, расположенных в одном субъекте РФ, то перечислять региональную часть налога на прибыль можно через одно из них. Организация может выбрать то подразделение, которое для нее наиболее удобно (например, то, у которого есть расчетный счет). Им может стать и головное отделение организации.

Чтобы платить региональную часть налога на прибыль через одно ответственное обособленное подразделение, в налоговую инспекцию по месту его учета подайте письменное уведомление. А его копию направьте в налоговую инспекцию по месту учета головного отделения организации. Исключение – случай, когда ответственным обособленным подразделением выступает само головное отделение организации. Тогда уведомить достаточно инспекцию по месту его учета (предоставлять копию уведомления туда же не надо).

Кроме того, о принятом решении сообщите и в налоговые инспекции, в которых зарегистрированы те обособленные подразделения, через которые налог платить не планируется. Составить уведомления можно:

- в произвольной форме (с указанием полного наименования организации, ее ИНН и КПП, полного наименования обособленных подразделений, адрес их местонахождения и КПП, наименований и кодов субъектов РФ, на территории которых находятся обособленные подразделения, и причины подачи уведомления);

- по формам, рекомендованным в приложении 1 (для уведомления инспекции по месту учета ответственного обособленного подразделения) и приложении 2 (для уведомления инспекций по месту учета остальных обособленных подразделений) к .

Уведомить инспекции нужно не позднее 31 декабря года, предшествующего налоговому периоду, в котором организация переходит на централизованную уплату региональной части налога на прибыль.

Такой порядок предусмотрен статьи 288 Налогового кодекса РФ и разъяснен .

Кроме того, налоговую инспекцию нужно уведомлять о любых изменениях, связанных с порядком уплаты налога, и об изменении количества обособленных подразделений, расположенных в одном субъекте РФ. Для этого также можно использовать уведомления в произвольной форме или формах, рекомендованных ФНС России в письме от 30 декабря 2008 г. № ШС-6-3/986 .

Если в течение налогового периода организация ликвидирует ответственное обособленное подразделение или создает новые обособленные подразделения, то эти обстоятельства не влекут за собой прекращения централизованной уплаты налога на прибыль в региональный бюджет.

При ликвидации ответственного обособленного подразделения организация может выбрать другое ответственное обособленное подразделение и уведомить об этом выборе:

- налоговую инспекцию по местонахождению нового ответственного обособленного подразделения (форма уведомления рекомендована в приложении 1 к письму ФНС России от 30 декабря 2008 г. № ШС-6-3/986);

- налоговую инспекцию по местонахождению головного отделения (для этого можно использовать копию уведомления, составленного в соответствии с приложением 1 к письму ФНС России от 30 декабря 2008 г. № ШС-6-3/986);

- налоговые инспекции по местонахождению обособленных подразделений, за которые будет производиться уплата налога в региональный бюджет через новое ответственное обособленное подразделение (форма уведомления рекомендована в приложении 2 к письму ФНС России от 30 декабря 2008 г. № ШС-6-3/986).

Уведомления направьте в налоговую инспекцию в течение 10 дней после окончания отчетного периода, в котором ответственное обособленное подразделение было ликвидировано (создано).

Такие правила установлены статьи 288 Налогового кодекса РФ и разъяснены письмом ФНС России от 30 декабря 2008 г. № ШС-6-3/986 .

Если в течение года организация создает новые обособленные подразделения, то она вправе принять решение о централизованной уплате налога на прибыль по этим подразделениям. В том числе решение о централизованной уплате региональной части налога через одно из вновь созданных подразделений. Применять централизованный порядок уплаты налога в региональный бюджет можно либо с 1 января следующего года, либо начиная с отчетного периода, в котором созданы новые обособленные подразделения. Соответствующие дополнения нужно внести в учетную политику для целей налогообложения. Такие разъяснения приведены в письмах ФНС России от 1 октября 2015 г. № ГД-4-3/17164 , от 10 августа 2006 г. № 02-4-12/49 .

Порядок уведомления инспекций при изменении количества подразделений организации в этом и других случаях подробно рассмотрен в приложении 3 к письму ФНС России от 30 декабря 2008 г. № ШС-6-3/986 .

В следующих налоговых периодах организация может либо сохранить централизованный порядок уплаты налога в региональный бюджет, либо отказаться от него. В первом случае направлять в налоговую инспекцию повторные уведомления не нужно. Во втором случае это нужно сделать обязательно.

Внимание: отказ от централизованного порядка уплаты налога на прибыль в региональный бюджет повлечет за собой уменьшение поступлений от ответственного обособленного подразделения. Если организация не предупредит об этом налоговую инспекцию, у нее появятся основания рассматривать такое уменьшение как недоимку, которая может быть взыскана в бесспорном порядке с начислением пеней (ст. и НК РФ).

При этом суммы налога, перечисленные в региональный бюджет по местонахождению других обособленных подразделений, могут быть не приняты к зачету как уплаченные с нарушением установленного порядка. Такая точка зрения отражена в письме ФНС России от 12 декабря 2006 г. № 18-5-09/000462 .

При отказе от централизованного порядка уплаты налога уведомите инспекции по месту учета организации и ее обособленных подразделений в следующем порядке. В инспекцию по местонахождению головного отделения организации и каждого обособленного подразделения (включая ответственное) подайте письменное уведомление (его форма рекомендована приложением 1 к письму ФНС России от 30 декабря 2008 г. № ШС-6-3/986). При этом, если уплату налога на прибыль нескольких обособленных подразделений администрирует одна налоговая инспекция, туда можно направить одно уведомление рекомендованной формы. В графе «Полное наименование ответственного подразделения» этого уведомления напишите слова «Смотри Перечень обособленных подразделений», в котором перечислите их. Об этом сказано в письме ФНС России от 30 декабря 2008 г. № ШС-6-3/986 .

Если организация приняла решение платить налог через одно из подразделений, то часть налога на прибыль, которую нужно перечислить по его местонахождению, определите по совокупным показателям всех подразделений, расположенных в этом субъекте РФ. При этом платить налог на прибыль (авансовые платежи) в части, приходящейся на головное отделение, следует отдельно от других обособленных подразделений. Сдавать отчетность в этом случае нужно в инспекцию по месту учета ответственного подразделения и головного отделения организации. Исключение предусмотрено для случая, когда налог на прибыль централизованно уплачивается по местонахождению организации. Тогда перечислять региональную часть налога на прибыль (авансовые платежи) и сдавать отчетность можно только через головное отделение. и ФНС России от 30 декабря 2008 № ШС-6-3/986 .

Подробнее о сроках и порядке уплаты налога на прибыль (авансовых платежей) и подаче отчетности за обособленные подразделения см.:

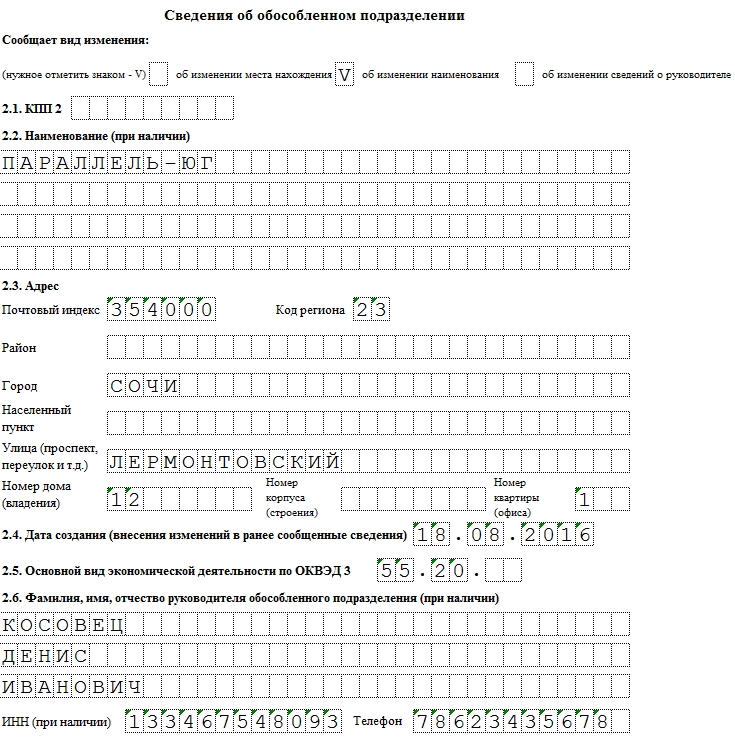

Любые действия с обособленными подразделениями, т.е. представительствами с узкими полномочиями, на территории Российской Федерации должны быть отражены в форме С-09-3-1. Этот документ позволяет уведомить налоговые органы об открытии нового подразделения, закрытии существующего, смене адреса или названия.

Образец заполнения и пустой бланк формы С-09-3-1

ФАЙЛЫ

Заполнение полей

С-09-3-1 заполняется черной ручкой или, все чаще, в электронном виде. Как и в других бухгалтерских документах, информация вносится прописными (печатными) буквами — по 1 символу в ячейке.

Невзирая на то, что в базовом документе всего 2 страницы, вы можете распечатать столько копий второй страницы с описанием изменений, сколько понадобится.

Допустим, если предприятие переносит (меняет адреса) трех ОПов, то документ увеличится до 4 страниц. И это должно быть отмечено в соответствующей ячейке:

Важно то, от чьего лица подается форма. Если это — директор предприятия (код — 3), то в графе “Наименование документа, подтверждающего полномочия” указываем “Паспорт” и в нижеследующей строке — серию и номер паспорта. Если заявителем выступает представитель организации (код — 4), то наименование — доверенность. Эти документы обязательно должны присутствовать при личной подаче в ФНС.

Следует разграничивать КПП. На титульной странице указывается код основного юрлица, в приложении — подразделений. Поскольку по закону код причины постановки на учет имеет не каждое предприятие, это поле может оставаться незаполненным. После подачи С-09-3-1 ОП может быть присвоен КПП, о чем есть отметка в нижней части формы (см. приложение).

Добавление нового подразделения:

- На странице 0001 ставим 1 в поле “Сообщает”.

- На странице 0002 оставляем пустыми поля “Сообщает вид изменения” и КПП.

- Вписываем название представительства.

- Указываем адрес и деятельность по ОКВЭД.

- ФИО и контактные данные руководства не являются обязательными.

Как вписать новое ОП в форме С-09-3-1

Изменение наименования

- На странице 0001 ставим 2 в поле “Сообщает”.

- На странице 0002 ставим галочку в пункте 1.2.

- Указываем КПП существующего отделения.

- Указываем новое наименование.

- Заполняем существующие поля адреса.

- Указываем дату переименования в п. 2.4.

- Указываем деятельность по ОКВЭД.

Как изменить название ОП в С-09-3-1

Хотя в сносках эта информация не выведена, нужно знать, что номер телефона не является обязательным к заполнению полем.

Сроки и особенности подачи

С-09-3-1 подается по месту регистрации подразделения не позднее, чем через 30 дней после открытия представительств (а). Однако, в целом, позволительно сдавать форму по месту регистрации основного юрлица. На момент подачи заявления за новым образованием должен быть закреплен адрес, а в штате — числиться не менее 1 сотрудника. Как правило, день оформление первого нанятого лица и считают днем регистрации ОП.

Когда форма С-09-3-1 не нужна

Хотя С-09-3-1 фиксирует большинство изменений, касающихся обособленных подразделений предприятия, ее не заполняют для представительств, в которых нет сотрудников. Документ не следует подавать для подразделений, открытых и после — закрытых за срок до 30 дней.

Извещение из налоговой придет в течение 5 дней. Теперь ваше ОП считается зарегистрированным.

НК РФ при определенных условиях для некоторых налогоплательщиков предусматривает возможность использования льготной системы налогообложения УСН. В настоящее время это самый популярный режим среди хозяйствующих субъектов, отнесенных к малому бизнесу. Чтобы применять его надо в ИФНС подать заявление на УСН по форме форма 26.2-1.

Законодательство устанавливает порядок перехода на и какие должны соблюдаться критерии. Переход на УСН возможен при регистрации субъекта и с других режимов. Однако, в любом случае нужно учитывать ограничения, определенные НК РФ.

При регистрации ИП или ООО

Нормы права предоставляют возможность подавать заявление на УСН вместе с регистрационными документами в момент постановки на учет налогоплательщика в ИФНС.

Внимание! Заявление на УСН при или при открытии ООО лучше всего пожать вместе с учредительными документами. Либо в течение 30 дней с момента получения документов о государственной регистрации.

Если вновь организованная компания или предприниматель не предоставили заявление и в течение 30 дневного срока, то они автоматически переходят на общую систему налогообложения. При этом перейти на УСН можно будет только лишь с начала нового года.

Также необходимо учитывать, что при таком переходе на упрощенку соблюдение критериев ее применения (численность, размер выручки и стоимости основных фондов) обязательно, даже если в самом начале они и не проверялись. Как только они будут превышены, необходимо будет сразу же в установленные сроки уведомить ИФНС об этом и осуществить переход с УСН на .

Сроки перехода, если заявление подается не при регистрации ООО или ИП

Действующие налогоплательщики имеют право сменить текущий режим налогообложения подав заявление о переходе на УСН в установленные законом временные рамки.

Внимание! Срок подачи заявления на УСН – до 31 декабря года, который предшествует году начала применения УСН.

Таким хозяйствующим субъектам надо помнить, что они должны соблюдать критерии перехода на эту систему.

- стоимость основных средств;

- а также самый главный критерий - сумму поступившего дохода за 9 месяцев этого года.

Затем их надо обязательно сравнить с указанными в НК РФ нормативами, и только после этого подать в налоговую заявление о смене режима на упрощенную систему налогообложения.

Переход с других налоговых режимов

Спецрежимники, применяющие ЕНВД, а для предпринимателей еще и ПСН, могут совместно с этими режимами для определенных видов деятельности использовать УСН. Такое возможно, если на ЕНВД или ПСН находится несколько видов деятельности, но есть еще и другие осуществляемые предприятием направления работы.

Рассмотрим на примере, как правильно оформить заявление форма 26.2-1.

В верхней части бланка проставляется код ИНН фирмы или предпринимателя. Для этого поле содержит 12 пустых клеток. Поскольку у компаний ИНН занимает 10 знаков, то последние две клетки, которые останутся пустыми, нужно прочеркнуть.

На следующем шаге в поле необходимо внести код налоговой службы из четырех знаков, куда подается заявление на упрощенку.

Указанный в нем код показывает, в какой именно момент времени хозяйствующим субъектом производится переход:

- «1» указывается тогда, когда документ подает вместе с остальными документами на регистрацию фирмы или ИП;

- «2» проставляют компания или предприниматель, которые снова открывают деятельность после ранее выполненной ликвидации;

- Также код «2» должны ставить те, кто производит переход с вмененки на упрощенку;

- «3» записывают те субъекты, которые переходят на упрощенку с любой другой системы, кроме вмененки.

После этого в большом поле нужно записать полное наименование компании, как это сделано в учредительных документах, либо полные Ф.И.О. предпринимателя по паспорту либо любому иному документу, подтверждающему личность.

бухпроффи

Важно! Данное поле необходимо заполнять по следующим правилам. Если записывается название фирмы, то оно вносится одной строчкой. Если же заявление подается на предпринимателя, то каждая часть его Ф.И.О. записывается с новой строки. В каждом случае все клетки, которые останутся пустыми, необходимо прочеркнуть.

Код следующего поля будет определять, в какой именно период времени происходит переход на упрощенку:

- Код «1» указывают те субъекты, которые выполняют переход с 1 января будущего года;

- Код «2» должны проставить те фирмы и предприниматели, которые подают заявление при первой регистрации субъекта, либо повторно после его ликвидации и нового открытия;

- Код «3» нужно записать тем субъектам, кто вынужден перейти с вмененки на упрощенку. В этом случае рядом также необходимо указать месяц, с которого будет выполняться такой переход.

Вам будет интересно:

УСН доходы 6 процентов: кто применяет, база для исчисления, на что уменьшается, отчетность, примеры расчетов

В следующей графе проставляется код, соответствующей выбранной системе УСН:

- Код «1» указываю те, кто решил производить определение суммы налога исходя из полученного дохода;

- Код «2» записывают те субъекты, кто будет выполнять расчет налога по доходам, уменьшенным на понесенные расходы.

В данные графы необходимо внести размер дохода, который субъект получил за 9 месяцев года, когда оформляется заявление, а также сумму остаточной стоимости ОС.

Если заявление в налоговую инспекцию подает уполномоченное лицо, то в графе ниже необходимо проставить количество листов, которые занимают подтверждающие его полномочия документы.

Бланк заявления в нижней части разделяется на два столбца. Податель заявления должен указывать сведения только в левом. В первую очередь, здесь необходимо проставить код лица, который подает документ в инспекцию – «1» – сам субъект бизнеса, либо «2» – его законный представитель.

После этого записывается полная информация о руководителе компании, предпринимателе либо представителе, указывается число и подпись лица, телефонный номер для контактов. Если имеется печать - то необходимо проставить и ее оттиск. Все клетки, которые останутся незаполненными после внесения информации нужно прочеркнуть.

Внимание! Если форма заполняется предпринимателем, то в этой графе не нужно указывать еще раз свои ФИО. В поле ставится прочерк.

Уведомление о переходе на УСН - это документ, который нужно заполнить и подать в Налоговую инспекцию, если вы предприниматель или руководитель небольшой фирмы и хотите перейти на «упрощёнку». Для начала проверьте, соответствует ли ваше предприятие условиям, которые выдвигает законодательство налогоплательщикам на УСН. Если все в порядке - переходите к заполнению формы в соответствии с нашими рекомендациями (обратите внимание на сроки подачи уведомления!).

Для перехода на УСН юрлицо или индивидуальный предприниматель подают в инспекцию ФНС по месту регистрации уведомление по рекомендованной приказом ФНС России от 2 ноября 2012 года № ММВ-7-3/ форме №26.2-1. Образец заполнения уведомления о переходе на УСН с 2019 года мы рассмотрим в этой статье. Успеть подать его необходимо до 31 декабря 2019 года.

Однако для этого еще необходимо соответствовать целому ряду критериев.

Если вы — ИП и:

- число человек, работающих в фирме, меньше 100;

- вы не применяете ЕСХН;

можете смело переходить на этот специальный режим.

Если вы — руководитель организации и:

- число работников у вас меньше 100;

- доход за 9 месяцев 2019-го не превысит 112 млн рублей при работе на УСН (п. 2 ст 346.12 НК РФ );

- остаточная стоимость основных средств менее 150 млн рублей;

- доля других фирм в уставном капитале меньше 25%;

- у фирмы нет филиалов;

- ваша деятельность не относится к финансовому сектору (банки, страховщики);

- заработок за прошлый год составил менее 150 млн рублей (п. 4 ст. 346.13 НК РФ ),

вы сможете использовать УСН с 2019 года. Для этого необходимо узнать о том, что собой представляет форма 26.2-1 (скачать бланк 2019 можно в конце статьи) и заполнить ее без ошибок.

Как получить уведомление

Уведомительный характер — отличительная черта перехода на УСН. Но это не значит, что нужно получать уведомление о переходе на УСН из налоговой службы. Как раз наоборот: вы сообщаете ФНС о своем намерении использовать «упрощенку» в следующем календарном году. Ранее действовала форма уведомления о возможности применения упрощенной системы налогообложения — этот бланк служил ответом на заявление налогоплательщика. Но он утратил силу еще в 2002 году по приказу ФНС России N ММВ-7-3/ Теперь ждать от налоговой разрешения на использование «упрощёнки» не нужно. Направляйте уведомление о переходе на УСН самостоятельно. Если для этого вам необходим образец заполнения уведомления о переходе на УСН- 2019 (форма 26.2-1), его можно найти в конце статьи.

Подтверждать право применять этот режим тоже нет нужды. Если вы не подходите по условиям, это выяснится после первой отчетности, и уж тогда придется отвечать за обман материально. У налоговой службы нет оснований запрещать или разрешать переходить на упрощенную систему, ее использование — добровольное право налогоплательщиков. Кроме того, уведомление о переходе на УСН формы 26.2-1, о котором пойдет речь в статье, имеет характер рекомендации. Сообщить в ФНС о намерении использовать спецрежим можно и в другой — произвольной форме, но удобнее воспользоваться готовой. Поэтому скачать бланк уведомления о применении УСН в 2019 году можно прямо в этом материале.

Срок подачи уведомления

Перейти на упрощенку можно с начала нового календарного года — налогового периода. Если вы планируете использовать эту систему с 2019-го, успейте найти образец заполнения уведомления о переходе на УСН с 2019 года для ИП и юрлиц, заполнить его и направить в территориальный орган ФНС до 31 декабря 2019 года. Точнее, до 29 декабря включительно, так как 31 декабря — это выходной день, воскресенье. При опоздании придется отложить переход на УСН на год. запрещает применять режим фирмам и предпринимателям, которые нарушили срок подачи документа.

Как заполнить уведомление о переходе на УСН 2019 (форма 26.2-1): пошаговая инструкция

Рекомендуемая форма введена приказом ФНС России от 02.11.2012 N ММВ-7-3/ «Об утверждении форм документов для применения упрощенной системы налогообложения». По такой же форме подают уведомление вновь созданные фирмы и ИП, только при этом они прилагают к нему документы для регистрации. Вновь созданные предприятия вправе сообщить в ФНС о применении УСН в срок 30 дней с тех пор, как встанут на учет.

Вот как выглядит пустой бланк:

Руководство по заполнению Формы 26.2-1

Разберем построчно, как заполнять форму. Отметим различия, которые важно учесть при внесении данных об организациях и индивидуальных предпринимателях.

Шаг 1 — ИНН и КПП

Впишите в строку ИНН — номер присваивается при регистрации фирмы или ИП. Предприниматели не вписывают КПП — код причины постановки на учет, так как попросту не получают его при регистрации. В этом случае в клетках ставятся прочерки.

Если уведомление подает организация, КПП проставляется обязательно.

Шаг 2 — код налогового органа

За каждой ИФНС закреплен код, который указывают при подаче заявлений, отчетов, деклараций и прочих бумаг. Фирмы и ИП передают бланки в инспекцию по месту регистрации. Если вы не знаете код, то посмотреть можно на сайте ФНС. На примере код Межрайонной инспекции Федеральной налоговой службы № 16 по Санкт-Петербургу.

Шаг 3 — код признака налогоплательщика

Внизу листа приведен перечень цифр, обозначающих признак налогоплательщика:

- 1 ставится при подаче уведомления вновь созданным лицом вместе с документами на регистрацию;

- 2 — если лицо регистрируется вновь после ликвидации или закрытия;

- 3 — если существующее юрлицо или ИП переходят на УСН с иного режима.

Шаг 4 — название фирмы или ФИО ИП

Предприниматель вносит ФИО, остальные клетки заполняя прочерками.

Если вы руководитель фирмы, то впишите полное наименование организации. Остальные ячейки заполните прочерками.

Шаг 5 — цифра в строке «переходит на упрощенный режим» и дата перехода

Укажите одно из трех значений. Снизу расшифровывается каждая из цифр:

- 1 — для тех, кто переходит на УСН с других режимов налогообложения с начала календарного года. Не забудьте вписать год перехода;

- 2 — для тех, кто впервые регистрируется как ИП или юрлицо;

- 3 — для тех, кто перестал применять ЕНВД и переходит на УСН не с начала года. Распространяется не на всех плательщиков ЕНВД. Чтобы перейти с ЕНВД на упрощёнку в середине года, нужны основания. Например, прекратить деятельность, которая облагалась ЕНВД, и начать вести иной бизнес.

Шаг 6 — объект налогообложения и год подачи уведомления

Поставьте значение, соответствующее выбранному объекту налогообложения:

- УСН «доходы» облагается по ставке 6% — вычитать расходы из налоговой базы нельзя. Регионы с 2016 года могут понижать процентную ставку. Если выбрали этот вид объекта, ставьте 1.

- УСН «доходы минус расходы» имеет ставку 15%, которую регионы вправе снижать до 5%. Из суммы дохода вычитаются понесённые расходы. Если выбор — «доход минус расход», ставьте 2.

Не забудьте указать год, в котором подаете уведомление.

Шаг 7 — доходы за 9 месяцев

Впишите величину доходов за 9 месяцев 2019 г., для организации она не может превышать 112 500 000 рублей для права применять упрощенную систему в будущем периоде. На ИП это ограничение не распространяется.

Шаг 8 — остаточная стоимость ОС

Остаточная стоимость ОС организации на 1 октября 2019 не может превышать 150 000 000 рублей. Для ИП ограничения нет.

Шаг 9 — ФИО руководителя фирмы или представителя

В заключительной части указывают ФИО руководителя фирмы или его представителя, который вправе подписывать бумаги по доверенности. Не забудьте указать цифрой, кто ставит подпись в форме:

Предпринимателю фамилию в эту строку писать не нужно, поставьте прочерки.

Шаг 10 — номер телефона, дата, подпись

Укажите контактный номер, дату подачи уведомления. На бланке ставиться подпись предпринимателя, руководителя фирмы или представителя налогоплательщика.

Оставшуюся часть бланка заполняет работник налогового органа. Форма 26 2 1 (образец заполнения для ИП 2019 и юрлиц) составляется в двух экземплярах. Один возвращают налогоплательщику с подписью и печатью ИФНС. Это подтверждение того, что вы сообщили в налоговый орган о своем намерении перейти на упрощёнку со следующего года.

Если компания, имеющая несколько обособленных подразделений, решила платить налог на прибыль через один из филиалов, то в инспекции по месту учета всех подразделений надо направить уведомления о переходе на централизованный порядок исчисления налога. О том, как его подготовить, читайте в этой статье.

Сразу отметим, что, если организация уже выбрала подразделение в прошлом году и планирует оставить все по-прежнему, ни о чем сообщать в инспекцию еще раз не потребуется.

Уведомления об уплате налога на прибыль через обособленное подразделение

Уведомление № 1 направляют в инспекцию по месту учета ответственного обособленного подразделения. В нем нужно перечислить подразделения, расположенные в пределах того же субъекта РФ, которые не будут уплачивать налог. Первым в таблицу вписывается ответственное подразделение.

В уведомлении обязательно указывают наименование этих обособленных подразделений, их местонахождение и КПП. Чиновники рекомендуют отражать сумму ежемесячных авансов на I квартал, приходящуюся на обособленные подразделения. Кроме того, в уведомлении нужно указать причину, по которой документ представляется в инспекцию. В данном случае знаком «V» следует отметить пункт 1. Копию уведомления № 1, направленного в инспекцию по местонахождению ответственного подразделения, налоговики рекомендуют отправить и в налоговую, в которой зарегистрирована головная организация.

Отметим, что ответственным подразделением может быть и головной офис компании. В этом случае уведомление № 1 направляют только в инспекцию по месту учета самой организации.

В те налоговые инспекции, в которых зарегистрированы обособленные подразделения, через которые налог уплачиваться не будет, направляют уведомления № 2.

В письме, направленном в эти инспекции, указывают наименование, местонахождение и КПП ответственного по этому региону обособленного подразделения.