Количество оплаченных акций. Оплаченная акция

Ценная бумага, за которую покупатель в установленные сроки внес 100% оплату.

Оплаченная акция: сущность, место в классификации

Акция - эмиссионный вид актива, который фиксирует права держателя (акционера) на получение дохода АО в форме дивидендных платежей. В зависимости от типа акции могут давать право на первоочередное получение части имущества, право управления (голоса) и так далее.

Выпуском этих активов занимаются предприятия, работающие в форме акционерных обществ. Особенность таких структур - в делении уставного капитала таким образом, что одна ценная бумага (акция) становится эквивалентом определенной части имущества. Общее число акций, которое находится на руках у инвестора, отображает его долю в общем уставном капитале и активах предприятия в целом. Покупая акции, участник рынка становится совладельцем АО. С этого момента его успехи и потенциальная находится в зависимости от роста и прибыли самой компании. При появлении проблем в работе предприятия, теряет и сам держатель акций.

Такая особенность принципиально отличает акции от долговых бумаг. В случае эмиссии облигаций компания привлекает необходимый объем средств, но при этом берет их своевременного погашения. В случае с акциями средства переходят во предприятия навсегда. Следовательно, между держателями ценных бумаг и самим предприятием-эмитентом формируются сложные имущественные и юридические отношения. В случае с облигацией приобретает форму кредитодателя, а в ситуации с акцией - заемщика.

Предприятия с помощью эмиссии акций формирует свой уставной . На момент создания АО принимает решение по объему уставного капитала, числу эмитируемых акций и их нарицательной цене. К примеру, в РФ на законодательном уровне определено, что уставной капитал должен быть равен сумме всех оплаченных (выкупленных) акций.

Ценная бумага

Это особым образом оформленные документы свидетельствующие о правах их владельца на определенное имущество или денежную сумму. Основными видами ценных бумаг являются: Акции и облигации

Акция

Это ценная бумага, которая представляет собой свидетельство о внесении капитала (доли ПАЯ) в общий капитал акционерного общества. Владение акцией дает право на получение по ней определенного дохода и право на участие в управлении этим обществом. Доход, приносимый, акцией называется дивидендом.

Владелец акции является собственником в пределах того количества акций которыми он обладает.

Акции с точки зрения предоставляемых прав делятся на: обыкновенные и привилегированные.

Обыкновенная акция

Это акция, которая дает ее владельцу право голоса на собраниях акционерного общества и приносит дивиденд который колеблется в зависимости от прибыли предприятия. Владелец обыкновенной акции имеет возможность оказывать влияние на принятие управленческих решений, а это порождает стремление завладеть контрольным пакетом акций предприятия, что обеспечивает полный контроль над деятельностью акционерного общества.

Привилегированные акции

Это акции, которые не дают их владельцам право голоса, но предоставляют им ряд привилегий: предоставляют получение гарантированных (фиксированных) дивидендов, независимо от финансовых результатов акционерного общества. Выплата дивидендов по привилегированным акциям производятся в первоочередном порядке, владелец имеет право на получение своего ПАЯ при ликвидации общества.

Согласно закону РФ "Об акционерных обществах" сумма привилегированных акций не должна превышать 25% уставного капитала АО.

Пример №3

Номинальная стоимость акции 150руб. Облигации 200руб. Дивиденд на акцию составил 12 руб. А процент на облигацию 18 руб. Средняя ставка процентов по вкладам 10,5%. Рассчитать средний курс акции и облигации.

Средний курс акций = *100% (3.4)

![]()

Средний курс облигаций = *100% (3.5)

![]()

Вывод: Средний курс акции и облигации ниже их номинальной стоимости, что в данном случае владельцам ценных бумаг не выгодно.

Пример №4

Чистая прибыль закрытого типа за год 1340 тыс. руб. количество оплаченных акций 28 тыс. шт. Средняя ставка ЦБРФ по централизованным кредитам 13% годовых.

где - расчетная курсовая стоимость акций, в руб.

П - сумма чистой прибыли АО за последние 12 месяцев, в руб.

А - количество оплаченных акций, ед.

С - средняя ставка ЦБ за 12 месяцев по централизованным кредитам, в %.

Пример №5.

Акционерное общество выпустило 14000 простых акций и 2800 привилегированных акций по 100 рублей номинальной стоимостью.

Определите капитал и контрольный пакет акций в рублях и штуках, если для обеспечения контроля достаточно иметь 37% акций дающих право голоса.

) Сумма акций выпущенных АО:

(14000+2800) *100=1580000 руб.

) Контрольный пакет акций, в руб.:

*100*0,37=518000 руб.

) Контрольный пакет акций, в шт.:

Пример №6

Какой доход по акциям получат акционеры по итогам работы АО за квартал, если прибыль АО полученная в квартале - 1160000 руб. и распределилась следующим образом: 30% на выплату дивидендов; 70% на развитие материальной базы. Количество обыкновенных акций 16300 шт. Количество привилегированных акций 3600 штук. Фиксированный доход по привилегированным акциям 28%. Номинальная стоимость одной акции 150 руб.

Акция – это эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества (АО) в виде дивидендов, на участие в управлении и на часть имущества, остающегося после ликвидации АО.

Выпускать в обращение акции имеют право предприятия, созданные в форме акционерных обществ. Особенностью акционерных обществ является то, что, их уставный капитал разделен на части и одна акция соответствует одной части уставного капитала.

В зависимости от стадии выпуска акций в обращение и их оплаты различают следующие виды акций:

Объявленные,

Размещенные,

Полностью оплаченные.

Объявленные акции – это предельное число акций соответствующего типа, которые могут быть выпущены компанией дополнительно к уже размещенным акциям. Количество объявленных акций фиксируется в уставе акционерного общества или принимается решением общего собрания акционеров квалифицированным большинством голосов (3/4) от числа присутствующих по количеству акций. На практике акционерное общество может никогда не выпустить в обращение такого числа акций, которые объявлены в уставе. Количество объявленных акций никак не связано с размером уставного капитала и может быть больше или меньше его величины.

Размещенные акции – это акции, которые приобретены акционерами. В момент учреждения акционерного общества все акции должны быть размещены между учредителями, т.е. в этом период не может осуществляться открытая продажа акций. При последующих эмиссиях размещенными считаются акции, которые реализованы акционерам. Только когда акции приобретены акционерами, они попадают в категорию размещенных и учитываются в составе уставного капитала.

Полностью оплаченные – это размещенные акции, по которым их владелец произвел 100%-ную оплату и средства зачислены на счета акционерного общества. Не все размещенные акции являются полностью оплаченными, так как может быть предусмотрена оплата акций в рассрочку. В частности, учредители при создании акционерного общества могут оплачивать акции в рассрочку. Таким образом, акции размещены, приобретены учредителями, но полностью могут быть не оплачены.

Выделяют простые (обыкновенные) и привилегированные акции.

Владельцы привилегированных акций имеют преимущество в получении дивидендов перед владельцами простых акций, но обычно не имеют права голоса.

Выпуская привилегированные акции, компания преследует цель привлечения дополнительного капитала, который в учете отражается как собственный капитал. Привилегированные акции в соответствии с российским законодательством наряду с обыкновенными акциями образуют уставный капитал акционерного общества. Особенностью привилегированных акций является то, что эти ценные бумаги одновременно имеют черты, присущие и облигациям, и акциям. Владелец привилегированных акций, так же как и держатель облигаций, имеет право на приоритетное получение дохода по сравнению с лицами, обладающими обыкновенными акциями.

Существует несколько видов привилегированных акций:

1) кумулятивные – любые причитающиеся, но не объявленные дивиденды накапливаются и выплачиваются по этим акциям до объявления о выплате дивидендов по обыкновенным акциям;

2) некумулятивные - держатели этих акций теряют дивиденды за любой период, в котором не было объявлено об их выплате;

3) привилегированные акции с долей участия – дают держателям право на получение дополнительных дивидендов сверх объявленной суммы, если дивиденды по обыкновенным акциям превышают объявленную сумму;

4) конвертируемые привилегированные акции – могут быть обменены на установленное число обыкновенных акций в заранее оговоренных пропорциях;

5) привилегированные акции с корректируемой ставкой дивидендов – выплаты по этим акциям корректируются с учетом динамики рыночных процентных ставок;

6) отзывные привилегированные акции – содержат право отзыва, т.е. эмитент может их выкупить по оговоренной цене.

Обыкновенные акции. В формировании финансовых ресурсов акционерных обществ обыкновенные акции играют решающую роль. Их доля в уставном капитале общества в соответствии с российским законодательством не может быть менее 75%. Во многих обществах, например в АО «Газпром», уставный капитал сформирован только за счет обыкновенных акций.

Приобретая обыкновенную акцию, инвестор делает бессрочный взнос в уставный капитал компании. Одна из главных особенностей обыкновенной акции как носителя права собственности заключается в том. Что акционер в большинстве случаев не может потребовать у АО вернуть ему внесенную сумму. Именно это позволяет АО свободно распоряжаться своим капиталом, не опасаясь, что часть его придется вернуть акционерам по их запросу.

Обыкновенная акция – это бессрочная ценная бумага, она не выпускается на какой-то оговоренный период. Жизнь акции прекращается лишь с прекращением существования АО. Важнейшее свойство обыкновенных акций – это право голоса при принятии решений на собраниях акционеров. По российскому законодательству обыкновенная акция предоставляет каждому акционеру одинаковый объем прав, в том числе и право голоса.

| Предыдущая |

Согласно МСФО IAS 33 компании, обыкновенные акции которых обращаются на открытом рынке (биржевом или внебиржевом), обязаны раскрывать информацию о прибыли на акцию, т.е рассчитывать и показывать в отчетности так называемый показатель EPS (earnings per share). Различают два показателя: 1) базовая прибыль на акцию (basic EPS) и 2) разводнённая прибыль на акцию (diluted EPS). Данная статья посвящена рассмотрению базовой прибыли на акцию — формула, техника расчетов и примеры решения задач из экзаменов ACCA (как Дипифр, так и бумаги F7). описан в следующей статье.

Формула расчета базовой прибыли на акцию

Базовая EPS показывает, какая величина чистой прибыли за период приходится на одну обыкновенную акцию в обращении. Это относительный показатель прибыльности, который в отличие от абсолютной величины чистой прибыли считается более надёжным индикатором успешности компании. Стандарт МСФО IAS 33 «Прибыль на акцию» был введен в действие с целью унифицировать практику расчета показателя EPS.

В самом простом случае формула EPS выглядит так:

EPS = Чистая прибыль за период/Количество обыкновенных акций, где

- в числителе формулы — чистая (посленалоговая) прибыль, на которую имеют право держатели обыкновенных акций

- в знаменателе формулы — средневзвешенное количество обыкновенных акций за отчетный период (год).

Для России, где структура капитала большинства компаний является довольно простой и состоит только из обыкновенных акций, расчет прибыли на акцию не вызывает больших сложностей. Однако, в западной практике, где существуют разные типы привилегированных акций и где обычной практикой являются выпуск на рынок и выкуп с рынка обыкновенных акций, расчет базовой EPS является более сложным упражнением.

Какую прибыль надо брать для расчета базовой EPS? Числитель формулы.

Во-первых, это чистая (=посленалоговая) прибыль, во-вторых, это прибыль, приходящаяся на долю держателей обыкновенных акций.

Чтобы найти величину прибыли для расчета базовой EPS, из величины чистой прибыли необходимо исключить дивиденды по привилегированным акциям. В общем случае, привилегированные акции — это финансовые инструменты, не обладающие правом голоса, но обладающие определёнными привилегиями: а) дивиденды по ним являются фиксированной суммой, а не долей в прибыли как у обыкновенных акционеров; б) в случае банкротства владельцы таких акций имеют преимущество над обыкновенными акционерами при возмещении убытков. По сути привилегированная акция это нечто среднее между обыкновенной акцией и облигацией.

Не знаю, будет ли такое на экзамене, но в западной практике различают два типа привилегированных акций:

- кумулятивные привилегированные акции (по ним невыплаченные дивиденды накапливаются и выплачиваются впоследствии)

- некумулятивные привилегированные акции (дивиденды теряются, не накапливается в случае невыплаты)

В первом случае дивиденды должны быть выплачены в любом случае, поэтому они вычитаются из величины прибыли для расчета EPS вне зависимости от того, объявлены они или нет. По некумулятивным привилегированным акциям дивиденды уменьшают величину прибыли в числителе формулы EPS только в том случае, если они были объявлены.

Расчет средневзвешенного количества акций — коэффициент эмиссии. Знаменатель формулы.

Самое сложное в задачах на расчет прибыли на акцию – это определение знаменателя в формуле EPS. Средневзвешенное количество акций за период может увеличиться в течение периода в результате эмиссии (выпуска) новых обыкновенных акций. Выкуп акций с рынка наоборот приводит к уменьшению этой величины.

Рассмотрим следующие варианты эмиссии акций:

- эмиссия по рыночной цене — простая ;

- эмиссия без возмещения их стоимости — льготная* ;

- эмиссия с частичным возмещением их стоимости – выпуск прав .

В всех трех случаях на момент эмиссии произойдет падение прибыли на акцию, потому что знаменатель формулы увеличится.

В данной статье я использую метод расчета средневзвешенного количества акций через коэффициенты эмиссии для всех трех вариантов. Внешне этот метод кажется непохожим на тот, который прописан в стандарте и есть в учебниках. Однако, математически это абсолютно тот же метод расчета, который даёт правильный результат.

1. Простая эмиссия акций по рыночной стоимости

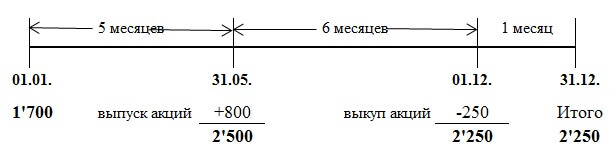

При данной эмиссии в обращении становится больше акций за рыночную цену. Приведу пример из стандарта МСФО 33, который повторяется во всех учебниках:

- 1 января в обращении было 1,700 обыкновенных акций,

- 31 мая были размещены по рыночной стоимости 800 акций, а

- 1 декабря 250 акций были выкуплены по полной стоимости.

Поможет графическое представление условия примера:

В стандарте МСФО 33 приведены два способа расчета, но я предлагаю использовать один, на мой взгляд, более простой:

1,700 х 5/12 + 2,500 х 6/12 + 2,250 х 1/12 = 2, 146 штук.

Как видно из формулы, количество акций нужно умножить на количество месяцев до следующего события (выпуска или выкупа), делённые на 12. То есть, количество акций взвешивается пропорционально периоду, в течение которого оно не менялось.

2. Выпуск прав (rights issue)

Эта эмиссия дает право акционерам приобрести новые акции по цене ниже рыночной — нечто среднее между льготной (бесплатной) эмиссией и эмиссией по рыночной цене. Потому что компания хотя и получает возмещение за выпущенные акции, но это возмещение будет меньше, чем если бы выпуск акций проходил на рыночных условиях.

Пример 4 из стандарта МСФО 33.

На 1 января в обращении было 500 обыкновенных акций. 1 января компания объявила льготную эмиссию 1 к 5 по цене 5 долларов за новую акцию. 1 марта — последний день для выкупа прав по предложенной цене. Рыночная цена одной обыкновенной акции перед 1 марта (закрытием периода выкупа прав) была равна 11 долларам. Как рассчитать средневзвешенное количество акций за год?

Во-первых, 1 марта добавятся 100 (500/5) новых обыкновенных акций, таким образом, 500 акций будем умножать на 2/12, а 600 акций на 10/12.

Во-вторых, поскольку это выпуск прав и цена размещения ниже рыночной, то стандарт предписывает использовать коэффициент эмиссии (KЭ). И формула для расчета средневзвешенного количества акций будет такой:

500 х 2/12 х KЭ + 600 х 10/12 = Х

*КЭ — не является общепринятым сокращением

Коэффициент эмиссии считается как отношение рыночной цены акции к теоретической цене после выпуска прав. В данном примере рыночная цена равна 11 долларам, а цена после выпуска прав (красное) рассчитывается следующим образом:

| Дата | Акции | Пропорция | Цена, $ |

Стоимость |

| (а) | (б) | (в) | (г) = (а) х (в) | |

| 1 января | 500 | 5 | 11 | 5,500 |

| 1 марта | 100 | 1 | 5 | 500 |

| Итого | 600 | 6 | 6,000/600=10 | 6,000 |

Алгоритм расчета такой:

- стоимость акций в обращении до выпуска прав: 500 х 11 = 5,500

- стоимость выпуска прав: 100 х 5 = 500

- Итого стоимость всех акций (старых и новых): 5,500 + 500 = 6,000

Теоретическая цена после выпуска прав: 6,000/600 = 10 долларов.

Коэффициент данной эмиссии (КЭ): 11/10

Средневзвешенное количество акций за год будет равно: 500 х 2/12 х 11/10 + 600 х 10/12 = 591,67 штук.

Если вместо количества акций использовать пропорцию 5 к 1, то результат будет аналогичным, теоретическая цена после выпуска прав получится равной $10:

а) 5 х 11 = 55, б) 1 х 5 = 5, в) 55+5 = 60, г) 60/6 = 10

А теперь давайте немного изменим условие и представим, что 1 марта была простая эмиссия по рыночной цене $11, а не выпуск прав по $5. Если составить точно такую же таблицу, но в столбце «цена» везде поставить цифру $11, то легко видеть, что теоретическая цена после такой эмиссии будет равна 11 долларам, т.е. рыночной цене. То есть у нас получилось, что коэффициент простой эмиссии равен единице (11/11 = 1).

3. Бесплатная эмиссия акций (bonus issue)

О терминологии. Я хотела назвать этот вид эмиссии льготным, однако в стандарте льготной эмиссией называется любая эмиссия, если выпуск акций происходит меньше рыночной цены (т.е. выпуск прав тоже льготная эмиссия). Поэтому решила использовать слова «бонусная» или «бесплатная» эмиссия. Но хочу предупредить, что это не общепринятые термины, я использую эти слова только для простоты объяснения.

Иногда компании размещают обыкновенные акции среди существующих акционеров без возмещения их стоимости. Как говорилось в одном нашем известном советском мультфильме: «безвозмездно, то есть даром». Как такая эмиссия повлияет на расчет средневзвешенного количества акций для EPS?

Снова изменим предыдущий пример 4.

На 1 января в обращении было 500 обыкновенных акций. А 1 марта компания провела льготную эмиссию в соотношении 1 новая акция на каждые 5 обыкновенных акций в обращении. Рыночная цена одной обыкновенной акции перед 1 марта была равна 11 долларам.

Шкала времени не изменится, а вот таблица будет немного другой:

| Дата | Акции | Пропорция | Цена, $ |

Стоимость |

| (а) | (б) | (в) | (г) = (а) х (в) | |

| 1 января | 500 | 5 | 11 | 5,500 |

| 1 марта | 100 | 1 | 0 | 0 |

| Итого | 600 | 5,500/600=9,17 | 5,500 |

Теоретическая цена после льготной эмиссии: 5,500/600 = 9,1666 долларов.

Коэффициент данной эмиссии (КЭ): 11/9,1666 = 1,2

Средневзвешенное количество акций за год: 500 х 1,2 х 2/12 + 600 х 10/12 = 600 штук.

Если умножить 500 на коэффициент 1,2, то получится 600. И формулу выше можно переписать по-другому: 600 х 2/12 + 600 х 10/12 = 600 штук.

То есть при бесплатном выпуске акций получается, что новое количество акций (в данном случае 600 штук) было всегда. Математически это так.

Две эмиссии акций в одном примере — как найти средневзвешенное количество за год?

Как показано выше, все три типа эмиссии акций можно учесть с использованием коэффициента эмиссии (КЭ):

- эмиссия по рыночной цене: КЭ = 1 (единице)

- выпуск прав: КЭ = рыночная цена до эмиссии/теоретическая цена после эмиссии

- бесплатная эмиссия: КЭ = новое количество акций в обращении/старое количество акций

Что будет, если в течение года эмиссия акций будет не одна?

Графически задачу с несколькими эмиссиями можно представить в виде шкалы времени так:

Для любителей длинных формул: если в течение года произошло несколько эмиссий обыкновенных акций, то в общем виде формулу для расчета средневзвешенного количества акций можно записать так (не является общепринятой!):

А1 х КЭ1 х КЭ2 х m1/12 + A2 х КЭ2 х m2/12 + A3 х m3/12, где

КЭ — коэффициент эмиссии, А — количество акций в тот или иной период времени, m — количество месяцев между эмиссиями, N — количество новых акций, то есть, А1+N2 = A2, A2+N3 = A3, А3 = А4. Все обозначения не являются общепринятыми и придуманы мной за неимением других.

Пример расчета базовой EPS с простой и льготной эмиссиями в течение года

Количество обыкновенных акций компании Савуар на 1 апреля 2003 года составляло 40 млн. штук. 1 июля 2003 года Савуар выпустила 8 миллионов обыкновенных акций по рыночной стоимости. 1 января 2004 года был произведен льготный выпуск одной обыкновенной акции на каждые четыре в обращении. Прибыль, приходящаяся на обыкновенных акционеров, составила $13,800,000. Отчетная дата 31 марта 2004 года.

В данном примере нужно учесть две эмиссии акций в течение года: через 3 месяца эмиссия по рыночной стоимости, ещё через 6 месяцев — «бесплатная» эмиссия. Всё становится понятнее, когда все цифры из условия задачи нанесены на шкалу времени:

Коэффициент первой эмиссии по рыночной стоимости равен 1 (всегда), коэффициент бесплатной эмиссии равен 60,000/48,000 = 1,25 (количество акций «после»/количество акций «до»)

Средневзвешенное количество акций за год будет равно:

40,000 х КЭ1 х КЭ2 х 3/12 + 48,000 х КЭ2 х 6/12 + 60,000 х 3/12 = 57,500

40,000 х 1 х 1,25 х 3/12 + 48,000 х 1,25 х 6/12 + 60,000 х 3/12 = 57,500

Прибыль на акцию: 13,800/57,500 = 0,24 доллара или 24 цента.

При решении данной задачи я использовала формулу с коэффициентами, а в официальном ответе приведен немного другой способ расчета. Но ответ получается одинаковым, потому что оба способа являются правильными.

ВНИМАНИЕ: Поскольку данный сайт не является официальным учебным пособием, я могу использовать любые приёмы, какие считаю нужными, для объяснения материала. Полезно бывает, взглянуть на расчёты под другим углом зрения. Но я не уверена, что представленный здесь метод расчета средневзвешенного количества акций на экзамене будет оценен правильно. Всё-таки проверяющие экзамен маркеры учились по учебникам, в которых метод получения ответа (при наличии бесплатной эмиссии) внешне несколько отличается. Просто имейте это в виду. Хотя правильный результат расчётов должен говорить сам за себя.

Выдержка из официального ответа

Выпуск на 1 июля 2003 года по полной рыночной стоимости должен быть взвешен: 40 млн х 3/12 + 48 млн х 9/12 = 46 млн. Без учета бонусного выпуска прибыль на акцию составит 30 центов ($13,8 млн/46 млн.).

Бонусный выпуск 1 к 4 приведет к появлению 12 млн новых акций, следовательно, общее число обыкновенных акций составит 60 млн. Разводняющий эффект бонусного выпуска снизит прибыль на акцию до 24 центов (30 центов х 48 млн/60 млн).

Прямые и обратные коэффициенты эмиссии

Все коэффициенты эмиссии, которые рассматривались выше, называются прямыми и используются для расчета средневзвешенного количества акций за период. Величина 1/КЭ представляет собой обратный коэффициент эмиссии, который нужен для получения сравнительных данных. Если в отчётном периоде произошел выпуск прав, то это повлияет как на величину EPS в текущей отчетности МСФО, так и на величину EPS в предыдущей отчетности. Чтобы получить сравнительные данные по EPS за предыдущий год, надо пересчитать EPS прошлого года, умножив её на обратный коэффициент эмиссии отчетного года. Если было две эмиссии и два коэффициента, то для пересчёта нужно использовать оба обратных коэффициента.

Базовая прибыль на акцию — ещё один пример расчета

Попробуем решить еще одну задачу, на этот раз из экзамена Дипифр, март 2009 года, вопрос 4, 6 баллов.

(b) Компания «Ипсилон» ежегодно готовит финансовую отчетность за год, заканчивающийся 31 декабря. Чистая прибыль компании за год, закончившийся 31 декабря 2008 года, составила 12 млн. долларов. Этот показатель был сформирован после вычета финансовых расходов, относящихся к привилегированным акциям, в размере 600,000 долларов. По состоянию на 1 января 2008 года «Ипсилон» имела в обращении 30 млн. обыкновенных акций. 1 апреля 2008 года «Ипсилон» выпустила 20 млн. обыкновенных акций по полной рыночной стоимости. 1 октября 2008 года «Ипсилон» выпустила права на приобретение акций, предложив имеющимся акционерам компании (включая держателей акций, выпущенных 1 апреля 2008 года) приобрести 1 акцию за каждые 5, находящиеся в их собственности, по цене 2 доллара за акцию.

Этот выпуск был полностью выкуплен акционерами. Рыночная стоимость одной обыкновенной акции «Ипсилон» на 1 октября 2008 года непосредственно перед выпуском прав на приобретение акций была равна 2 долларам 30 центам. Прибыль на акцию, отраженная в финансовой отчетности за год, закончившийся 31 декабря 2007 года, составляла 22 цента.

Задание: Рассчитайте прибыль на акцию (включая сравнительные данные), которая должна быть отражена в финансовой отчетности «Ипсилон» за год, закончившийся 31 декабря 2008 года.

Решение задачи

Числитель формулы для расчета прибыли на акцию — 12,000,000 долларов. В условии сказано, что эта цифра чистой прибыли уже скорректирована на дивиденды привилегированным акционерам, значит, дальнейших корректировок не требуется.

В течение года было две эмиссии акций: через 3 месяца от начала года простая эмиссия по рыночной стоимости, ещё через полгода — выпуск прав.

Коэффициент эмиссии по рыночной цене равен 1 (единице).

Коэффициент эмиссии для выпуска прав будет равен 2,30/2,25:

| Дата | Акции | Пропорция | Цена, $ |

Стоимость |

| (а) | (б) | (в) | (г) = (а) х (в) | |

| 1 апреля | 50’000 | 5 | 2,30 | 115’000 |

| 1 марта | 10’000 | 1 | 2 | 20’000 |

| Итого | 60’000 | 2’25 | 135,000 |

Расчёт средневзвешенного количества акций будет таким:

30,000 х 1 х 2,30/2,25 х 3/12 + 50,000 х 2,30/2,25 х 6/12 + 60,000 х 3/12 = 48,222 штук.

Базовая прибыль на акцию: 12,000,000/48,222 = 0,249 или 24,9 цента

Сравнительные данные за прошлый год нужно умножить на обратные коэффициенты эмиссии:

22 х 1 х 2,25/2,3 = 21,5 (для единицы обратный коэффициент тоже равен 1)

МСФО 33 «Прибыль на акцию» на экзаменах Дипифр и ACCA

На экзамене Дипифр данная тема появлялась всего два раза — в марте 2009 года на 25 баллов (русскоязычный экзамен) и в декабре 2010 года на 15 баллов (глобально). В обоих случаях это было задание, включающее в себя как теоретические вопросы, так и расчет обоих показателей EPS — базовой и разводненной прибыли на акцию. В новом формате экзамена Дипифр, введенном в действие с июня 2011 года, данный стандарт не появился ни разу. Возможно поэтому многие преподаватели и слушатели курсов Дипифр ожидают задачи на расчет прибыли на акцию в ближайшее время.

В на данный момент МСФО 33 занимает второе место с показателем 23%. Такой же года МСФО 33 занял первое место в рейтинге ожиданий с 35% голосов.

Честно говоря, я скептически отношусь к тому, что прибыль на акцию появится на экзамене Дипифр в ближайшее время. По большому счету расчет прибыли на акцию не имеет отношения к бухгалтерскому учету. МСФО 33 описывает алгоритм расчета числового показателя, не более того. Наш же экзаменатор стремится включать в экзамен задачи, требующие умения рассуждать и объяснять основные принципы бухгалтерского учета, заложенные в международные стандарты.

Хотя, возможно, я ошибаюсь, и Пол Робинс просто ждёт удобного момента, чтобы включить такую задачу в экзамен. Если расчет прибыли на акцию появится на экзамене Дипифр, я думаю, это будет упрощение экзамена с точки зрения нашего экзаменатора, поскольку рассчитать несколько цифр гораздо проще, чем написать объяснения по теоретическому вопросу.

Что касается основной программы ACCA, то расчет показателя EPS несколько раз появлялся в заданиях бумаги F7: июнь 2006, декабрь 2009, июнь 2011 годов, но расчетной задачи не было ни разу на экзамене более высокого уровня P2 (если я ничего не пропустила).

Математика — это гимнастика для ума

Надеюсь, что данная статья не получилась слишком нудной, хотя и не уверена в этом. Слишком много формул, слишком много расчетов. И всё-таки, думаю, что задачи на эту тему будут, скорее, подарком от экзаменатора, чем наоборот. Ведь для того, чтобы правильно рассчитать прибыль на акцию, надо всего лишь помнить алгоритм расчёта. А для того, чтобы написать ответ на теоретический вопрос, надо понять, что хочет увидеть в ответе Пол Робинс.

«Если математика не кажется людям простой, это лишь потому, что люди не понимают, насколько сложна жизнь». Джон фон Нейман, математик

Об уникальности публикаций

Все статьи на данном сайте написаны мной от начала и до конца. И тому есть подтверждение. Именно поэтому я, к сожалению, редко пишу новые статьи — это требует времени, которое в дефиците. Я встречала перепечатки материалов данного сайта на других интернет ресурсах. Некоторые копии имеют ссылку на оригинал на моём сайте. Но если на других сайтах в интернете не стоит ссылка на оригинальную публикацию здесь, то знайте, это ни что иное как плагиат. Тоже самое относится и к заимствованиям не в интернете. Но такова уж судьба у всех пишущих и публикующих что-либо в сети.