Акт выполненных работ по покраске автомобиля. Реквизиты и порядок оформления бланка заказ наряда на ремонт автомобиля (образец заполнения в Excel)

Если вы на нашем сайте не нашли необходимый вам документ, просто оставляйте комментарий с указанием вашей почты. Вы получите необходимый вам документ, а также он будет опубликован в ближайшее время на нашем сайте — .

Данный документ необходим для работников автосервиса (СТО) и их клиентов, чтобы подтвердить объём проделанной работы над автомобилем. Чтобы по прошествии определённого количества времени, никто из задействованных сторон не мог опровергнуть факт выполненной услуги.

Пример. Иванов И.И. производил Петрову П.П. техническое обслуживание тормозной системы на автомобиле ВАЗ 2109, однако после выезда из СТО Петров П.П. попал в ДТП, по причине отказа тормозов. Однако Петров не переживает, так как у него есть документ об оказании услуг ТО автомобиля.

Унифицированная форма Акта

Данный бланк не регламентирован законодательством, поэтому можно использовать простой образец или бланк на основе КС-2. Вы можете скачать данный акт по ссылке ниже.

Содержание акта и обязательные поля для заполнения

Так как акт свободной формы – вы можете на своё усмотрение добавлять или удалять нужные, или не нужные данные. Но есть поля, которые должен содержать бланк в обязательном порядке.

- Адрес исполнителя работ

- Наименование юридического лица (Если работы выполняет физ. лицо необходимо указать паспортные данные исполнителя)

- Количество услуг, их цену, а также общую стоимость

- Сроки

- Для юридических лиц печати (вполне возможно выполнить данный акт на фирменном бланке)

- Живые подписи синей ручкой производителя и заказчика работ

Простой образец данного акта

Часто не нужен акт на основе КС-2, указывать не нужные реквизиты и НДС. Такое часто бывает, когда работы выполняет частный мастер у себя в гараже как физическое лицо. Для этого на нашем сайте вы можете скачать – Простой образец акта выполненных работ по ремонту автомобиля

Скачать образец 2017 года

Заполненный образец

Для примера посмотрите заполненный образец, после ознакомления вы будете иметь представление как заполнять данный документ

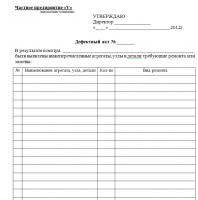

Дефектный акт на ремонт легкового или грузового автомобиля представляет собой документ первичного учета, который оформляется на основании заключений экспертной комиссии. Этот бланк заполняется при осмотре автотранспортного средства с целью фиксации выявленных механических дефектов. Его используют автомастерские при проведении полного ремонта авто, так как документ содержит рекомендации по устранению всех повреждений. Страховые компании также задействуют дефектный акт, образец которого расположен ниже, в качестве определяющей основы при исчислении стоимости восстановительных работ.

Дефектный акт на ремонт автотранспортного средства, образец которого размещен в конце статьи, должен содержать следующие данные:

- название организации, которая уполномочена провести осмотр автотранспортного средства;

- наименование составляемого документа;

- дату проведения экспертизы автомобильного транспорта;

- ФИО всех членов комиссии (они в обязательном порядке назначаются приказом руководителя, после согласования с бухгалтером);

- полный перечень выявленных в процессе осмотра машины повреждений;

- все технические и регистрационные данные автомобиля;

- виды необходимых ремонтных работ;

- выводы всех членов комиссии;

- принятое экспертами решение;

- подписи всех членов экспертной комиссии

- печать организации.

Важно! К документу, в котором находится заключение экспертной комиссии, в обязательном порядке прилагается специфика запасных частей. Это дефектовочная ведомость, на основании которой проводится списание всех расходных материалов, которые будут использоваться во время полного или восстановительного ремонта автомобиля.

Особенности

Акт на ремонт автотранспортного средства, который составляется экспертной комиссией, не содержит никаких суммовых показателей. В этой форме, образец которой находится немного ниже, присутствуют только виды предстоящих работ, место выявленной поломки и количество дефектов. В дальнейшем специалисты, используя этот бланк, составляют смету расходов, в которой указываются и цены и итоговая сумма проведенных ремонтных работ.

Полномочия комиссии

Эксперты, входящие в состав комиссии, проверяют каждый узел и конструкционный элемент автотранспортного средства, с целью выявления механических повреждений. Все эти данные (если большой перечень дефектов) могут отражаться в отдельном бланке-приложении к дефектному акту. Дефектовочная ведомость (дополнение к основному документу), образец которой находится ниже, также составляется в свободной форме на листе бумаги (может использоваться компьютерная техника) и содержит перечисление поломок в виде таблицы, или списка.

Внимание! В связи с тем, что российским законодательством не утверждена форма этого бланка, субъекты предпринимательской деятельности могут самостоятельно определять, какой внешний вид будет у документа. В большинстве случаев эксперты описывают все выявленные повреждения на фирменном бланке организации, который содержит необходимые для заполнения графы и колонки.

Можно ли в акте выполненных работ указывать товар? Например, исполнитель ремонтировал автомобиль. Акт оформил следующим образом: в наименовании работ указал - 1. Замена жгута проводки - 1 шт. - 950руб 2. Жгут проводки - 1шт. - 480 руб. Правильное ли оформление акта или на запчасть нужна торг-12?

да, правильное. При оформлении акта выполненных работ, стоимость израсходованных материалов, может указываться, если не заключен отдельный договор на реализацию запасных частей.

Если заключен отдельный договор не реализацию запасных частей, в этом случае необходимо составлять накладную ТОРГ-12, если заключен один договор на выполнение ремонтных работ, стоимость расходных материалов также указывается в акте в отдельной строке.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация: Можно ли платить ЕНВД по розничной торговле запчастями и расходными материалами, если организация оказывает услуги по ремонту и техобслуживанию автомототранспортных средств и платит ЕНВД по этому виду деятельности

Да, можно, при правильном оформлении документации и при выполнении всех условий для применения этого спецрежима.

В целях применения ЕНВД реализация запчастей (расходных материалов) признается розничной торговлей в двух случаях (при соблюдении общих условий):

– если заключается отдельный договор розничной купли-продажи запчастей (расходных материалов);

– если в договоре об оказании услуг по ремонту и техобслуживанию автомототранспортных средств стоимость запчастей (расходных материалов) выделяется отдельной строкой и указывается с наценкой.*

Такой подход основан на том, что запчасти и расходные материалы, стоимость которых не включается в себестоимость ремонта (выделяется в договоре отдельной строкой), должны учитываться на счете 41 «Товары» (Инструкция к плану счетов). А это означает, что, кроме оказания услуг автосервиса, организация занимается еще и продажей запчастей и расходных материалов. В таком случае ЕНВД нужно платить по двум видам деятельности: по ремонту, техобслуживанию и мойке автомототранспортных средств, а также по розничной торговле. Это возможно при выполнении следующих условий:

– в муниципальном образовании предусмотрено применение ЕНВД в отношении розничной торговли;

– виды запчастей (расходных материалов) и характер их продажи соответствуют условиям, при которых розничная торговля подпадает под этот спецрежим;

– организация зарегистрирована в налоговой инспекции в качестве плательщика ЕНВД по обоим видам деятельности.

Если эти условия не выполняются, с доходов, полученных от продажи запчастей, налоги нужно платить по общей или упрощенной системе налогообложения. Например, не подпадает под ЕНВД реализация моторных масел, которые являются подакцизными товарами (абз. 12 ст. 346.27 , подп. 9 п. 1 ст. 181 НК РФ)

Аналогичные разъяснения содержатся в письмах Минфина России от 24 июля 2013 г. № 03-11-06/3/29245 , , , .

Выделение стоимости запчастей (расходных материалов) отдельной строкой с указанием торговой наценки только в заказе-наряде (а не договоре) само по себе не является основанием для признания этих операций самостоятельным видом деятельности, подпадающим под ЕНВД по розничной торговле (письмо Минфина России от 3 февраля 2009 г. № 03-11-09/31 ,постановление ФАС Западно-Сибирского округа от 31 мая 2005 г. № Ф04-3233/2005(11616-А67-29)).

Если по договору стоимость запчастей и расходных материалов включается в общую стоимость предоставленных услуг по ремонту и техобслуживанию, установка этих запчастей (использование расходных материалов) не признается розничной торговлей. В этом случае организация может платить ЕНВД только с деятельности по ремонту, техобслуживанию и мойке автомототранспортных средств (подп. 3 п. 2 ст. 346.26 НК РФ). Аналогичная точка зрения высказана в письмах Минфина России от 5 апреля 2013 г. № 03-11-06/3/11238 , от 9 марта 2010 г. № 03-11-11/43 , от 3 февраля 2009 г. № 03-11-09/31 .

Кроме того, розничной торговлей не признается реализация запчастей (расходных материалов) в рамках договора, заключенного со страховой компанией (например, при ремонте аварийных автомобилей за счет страховых компаний). Даже если стоимость запчастей (расходных материалов) выделяется в актах выполненных работ (нарядах-заказах) отдельной строкой. Это следует из статей , Гражданского кодекса РФ. Возникающие доходы включайте в состав выручки от деятельности на общей системе налогообложения или на упрощенке. Такой вывод подтверждает Минфин России в письме от 1 июня 2007 г. № 03-11-04/3/198 .*

Елена Попова,

государственный советник налоговой службы РФ I ранга

2. Статья: Акт выполненных работ: зачем нужен и как оформить

Прежде всего скажем, что такое акт выполненных работ (оказанных услуг). Под актом понимается документ, подтверждающий факт выполнения заказа, предусмотренного условиями предварительно заключенного договора или соглашения. Как видно из данного определения, акт выполненных работ (оказанных услуг) имеет существенное значение в договорных отношениях. Этим документом исполнитель подтверждает, что выполнил работу, оказал услугу.* На основании акта выполненных работ (оказанных услуг) исполнитель вправе требовать оплату. Далее мы рассмотрим случаи, когда необходимо составлять указанный документ.

Когда составляют акт выполненных работ (оказанных услуг)

Действующим законодательством обязательное составление акта предусмотрено только в двух случаях:

- приемка работ по договору подряда (п. 2 ст. 720 ГК РФ);

- приемка работ по договору строительного подряда (п. 4 ст. 753 ГК РФ).

В то же время специалисты финансового ведомства отмечают, что составление акта выполненных работ (оказанных услуг) необходимо, если это предусмотрено гражданским законодательством или самим договором. Об этом - письма Минфина России от 13.11.2009 № 03-03-06/1/750 , от 20.08.2007 № 03-03-06/1/576 и от 30.04.2004 № 04-02-05/1/33 .

При заключении договора купли-продажи или поставки акт выполненных работ (оказанных услуг) составлять однозначно не требуется. Здесь его заменяет товарная накладная (форма № ТОРГ12 *).

А вот при заключении индивидуальным предпринимателем договора на оказание каких-либо услуг или выполнение работ составить акт будет совсем не лишним. Поясним почему.

После выполнения работы (оказания услуги), определенной договором, индивидуальный предприниматель - исполнитель должен выдавать своим заказчикам документ, который подтверждает факт выполнения работ (оказания услуг). Таким документом, как правило, выступает акт выполненных работ (оказанных услуг).

При этом акт выполненных работ (оказанных услуг) нужен не только заказчику, но и самому исполнителю. Ведь он будет являться подтверждением исполнения обязательств по качеству, срокам и объемам работ, поставленных перед исполнителем в договоре. Согласованный с заказчиком акт служит неким гарантом отсутствия внезапного возникновения претензий, которые могли бы привести к разбирательствам в суде.*

Еще одной целью составления акта выполненных работ (оказанных услуг) является получение оплаты от заказчика. Чаще всего при заключении договора предусматривают определенные условия оплаты. Например, в договоре может быть указано: «Заказчик обязуется оплатить работу в течение 15 календарных дней после подписания акта выполненных работ». Таким образом, после подписания акта выполненных работ исполнитель уже точно знает, в течение какого времени ему поступят денежные средства.

Кроме того, составление акта выполненных работ (оказанных услуг) необходимо и для целей налогового учета. Ведь показатели для расчета налоговой базы берутся из первичных документов. А акт выполненных работ (оказанных услуг) как раз и является таким документом.

Следовательно, можно сделать вывод, что составление акта выполненных работ (оказанных услуг) хоть и не обязательная процедура, но очень необходимая. Причем как для одной, так и для другой стороны договора.

Как оформить акт выполненных работ (оказанных услуг)*

Как мы уже сказали выше, акт выполненных работ (оказанных услуг) не является обязательным документом. Поэтому российское законодательство не предусматривает для него унифицированной формы. Следовательно, индивидуальные предприниматели могут самостоятельно разработать для себя форму такого акта.

Заметим, что абсолютной свободы в данном вопросе коммерсантам не предоставлено. Так, пункт 2 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»* содержит перечень обязательных реквизитов, которые должен содержать разработанный коммерсантом акт выполненных работ (оказанных услуг). К ним относятся:

- наименование документа;

- дата составления документа;

- ФИО коммерсанта, от имени которого составлен документ;

- содержание факта хозяйственной жизни;

- величина натурального или денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица, совершившего сделку или операцию и ответственного за правильность ее оформления;

- подпись этого лица.

Похожие требования содержит пункт 9 Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей*. Данный Порядок используют коммерсанты, применяющие общую систему налогообложения.

Заметим, что законодательно не урегулирован вопрос о том, насколько детализировано должны быть описаны выполненные работы (оказанные услуги). Для устранения разногласий между заказчиком и исполнителем лучше более подробно описывать в акте выполненные работы (оказанные услуги). На это указывают и некоторые судьи (постановления ФАС Западно-Сибирского округа от 11.03.2012 № А45-5875/2011 , ФАС Поволжского округа от 31.01.2012 № А55-3382/2011 , ФАС Московского округа от 18.11.2011 № А40-143692/10-107-841 , ФАС Северо-Западного округа от 10.10.2011 № А05-12055/2010 и ФАС Волго-Вятского округа от 28.09.2011 № А82-16380/2009).

Наряду с этим есть и противоположное мнение судей. Так, арбитры считают, что неуказание в актах конкретного вида работ или услуг может восполняться иными документами (постановления ФАС Московского округа от 15.07.2011 № А40-122922-10-76-711 , от 29.04.2011 № А40-104288/09-142-774 , от 28.02.2011 № А40-87119/10-114-328 ,ФАС Восточно-Сибирского округа от 28.03.2011 № А78-5740/2010 и ФАС Северо-Кавказского округа от 01.02.2011 № А53-12017/2010).

- сроки и объемы выполненных работ, их стоимость с учетом НДС;

- номер договора, к которому прилагается акт и номер счета, предоставленного заказчику за выполненный объем работ;

- юридические названия заказчика и подрядчика и подписи представителей или ответственных лиц обеих сторон.

Составлять акт выполненных работ (оказанных услуг) следует в двух экземплярах. Один экземпляр акта остается у исполнителя, второй - передается заказчику.

В случае если заказчик не согласен с выполнением работ, он имеет право отказаться от подписания акта. В таком случае исполнителю дается время на устранение недостатков. После чего составляется новый акт выполненных работ (оказанных услуг).

Журнал «Бухгалтерия ИП» Март 2013

3. Письмо Минфина России от 29.11.2006 № 03-11-04/3/513

ЕНВД: оказание услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств

Исходя из ситуации, изложенной в письме, оказывая услуги по ремонту, техническому обслуживанию и мойке автотранспортных средств, в актах выполненных работ и заказах-нарядах организация отражает сумму расходных материалов и запчастей. Сумма всех расходов, а также прибыль, заложенная организацией, формирует цену по заказу-наряду и акту выполненных работ в целом (с учетом запчастей и расходных материалов). Организация ведет бухгалтерский учет с использованием в том числе счета 10 "Материалы".*

В то же время в письме отсутствует информация о том, каким образом организация оформляет отпуск запчастей и расходных материалов в заказах-нарядах и актах выполненных работ и включается ли организацией стоимость запчастей и расходных материалов в стоимость услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств. Также в письме не указано, с торговой наценкой или без отпускаются организацией запчасти и расходные материалы для оказания услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств.

При этом обращаем внимание, если отпуск запчастей и расходных материалов для ремонта автотранспортных средств осуществляется с торговой наценкой и выделяется в заказах-нарядах и актах выполненных работ отдельной строкой, то необходимо принять во внимание, что согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, запасные части и материалы, стоимость которых не включается в себестоимость услуги по проведению ремонта автотранспортных средств, следует учитывать не на счете 10 "Материалы", а на счете 41 "Товары".

Следовательно, если отпуск запчастей и расходных материалов осуществляется организацией с торговой наценкой и выделяется в заказах-нарядах и актах выполненных работ отдельной строкой (не включается в стоимость услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств), то такую деятельность следует рассматривать как реализацию товаров и при соблюдении норм гл.26_3 Кодекса можно отнести к розничной торговле.

Если же стоимость запчастей и расходных материалов полностью учитывается организацией в стоимости услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств и не выделяется отдельной строкой в заказах-нарядах и актах выполненных работ, при этом стоимость запчастей и расходных материалов указывается без наценки, то данный отпуск запчастей и расходных материалов нельзя рассматривать как отдельный вид деятельности (в качестве реализации товаров) и, соответственно, нельзя отнести к розничной торговле.

С уважением,

Людмила Носова, эксперт БСС «Система Главбух».

Ответ утвержден Варварой Абрамовой,

ведущим экспертом БСС «Система Главбух».

Хозяйствующие субъекты могут оформлять друг с другом соглашения, по которым одна сторона выполняет для другой определенный перечень работ. Основным документом при совершении таких сделок выступает заключенный договор. Но, чтобы отразить, что сделка состоялась, потребуется, чтобы стороны подписали акт сдачи приемки выполненных работ.

Когда стороны оформляют договорные отношения по вопросу выполнения определенных работ, они только фиксируют обязательства и права по договору. Сам факт свершения сделки договор не отражает. С этой целью заказчик и исполнитель должны помимо соглашения составить акт выполненных работ.

Он представляет собой документ, в котором фиксируются в стоимостном выражении работы, а также в этом бланке отражается дата, когда исполнитель осуществил для заказчика предусмотренные в заключенном соглашении работы.

Договором устанавливается предмет отношений, то есть что необходимо сделать, стоимость работ, а также временной промежуток, когда надо осуществить эти действия. Стороны подготавливают его и заключают прежде, чем начнут исполнять предусмотренные им действия. Он фиксирует только наличие намерений. Но данный документ не позволяет отразить дату исполнения работ, а также прием результатов заказчиком.

Законодательство в этих случаях устанавливает необходимость оформления акта на выполненные работы. Его важность повышается, когда работы должны осуществляться в несколько этапов. При этом предусматривается, что исполнитель сдает работы по каждому этапу.

Внимание! Если у заказчика существуют претензии, то он должен отразить их обязательно когда составляется акт приема выполненных работ. Здесь фиксируются все возникающие спорные моменты по ходу выполнения работ. Причем претензии могут быть и у сдающей стороны.

Важно помнить, что акт предполагает подписание его каждой стороной, даже при наличии разногласий. Их нужно включить в акт, а после этого подписать. Связано это с тем, что не подписанный акт нельзя рассматривать как документ, имеющий юридическую силу.

В большинстве случаев, именно подписанный акт сторонами считается основанием для того, чтобы заказчик оплатил работы исполнителю. Для оплаты выполненных работ, как правило, исполнитель выставляет заказчику , в котором присутствуют все необходимые реквизиты.

Контролирующие органы, проводящие проверки, для подтверждения факта совершения сделки по выполнению определенного объема работ прежде всего запрашивают договор и идущий к нему в качестве приложения акт сдачи приемки выполненных работ.

Важно! Только акт выполненных работ вместе с договором рассматривается налоговыми актами как документ, подтверждающий право налогоплательщика учесть затраты при определении налога на прибыль.

Какую форму бланка использовать

Какая форма акта выполненных работ будет использоваться для оформления документа законодательством не регламентируется. Она определяется хозяйствующими субъектами самостоятельно. Формирует акт выполненных работ исполнитель, поэтому чаще всего он и определяет структуру документа.

Если для сторон форма акта имеет значение, нужно рассмотреть ее содержание в оформленном перед началом работ договоре. В этом типовой акт, используемый для оформления приема-сдачи работ, прикладывается к договору и является его неотъемлемой частью.

Внимание! Как и договор, образец акта стороны должны согласовать между собой, а потом завизировать, подтверждая, что они согласны его использовать для оформления данной сделки.

В каком случае применяется форма КС-2

Существуют также унифицированные формы акта КС-2 и КС-3, которыми оформляется выполнение работ. Чаще всего эти формы используются, когда на работы составляются сметы. Такими документами производится оформление строительных и ремонтных работ.

Однако, применять их можно и для осуществления работ производственного, жилищного и гражданского назначения. Для их оформления требуются специализированные комплексы. Их используют крупные компании, заказчики бюджетной сферы и т. д. КС-2 обязателен для использования в строительстве.

Внимание! Вы можете произвести . Далее документ можно либо распечатать, либо сохранить в формате PDF.

Образец заполнения акта приема-передачи выполненных работ

Рассмотрим на примере заполнение акта выполненных работ.

Сверху бланка нужно проставить сведения об исполнителе - его полное название, адрес расположения, коды ИНН, КПП, ОГРН.

Следующим шагом записывается название документа - посередине строки проставляется «Акт выполненных работ». Дальше в этой же строке, либо на следующей, нужно проставить его порядковый номер и дату, когда он был оформлен.

На следующей строке практикуется проставление сведений о договоре, в рамках которого он был составлен - порядковый номер, дата заключения. Однако допускается здесь проставить иное основание, по которому выпущен данный акт.

Следующим шагом идет вводная часть документа. В ней нужно подробно указать стороны, между которыми оформляется акт - название, коды ИНН и ОГРН, должностные лица, которые подписывают документ от лица сторон, их должности и полные Ф.И.О. В этом же месте устанавливается, каким образом каждая из сторон будет для удобства называться в дальнейшем.

Акт выполненных работ с физ лицом не имеет в этой части существенных отличий. В данном случае, необходимо будет указать полные Ф.И.О. человека, его адрес прописки, а в качестве документа, на основании которого выполняется деятельность - сведения о паспорте.

Некоторые субъекты бизнеса производят упрощение вводной части, оставляя здесь только названия заказчика и исполнителя, и их условные обозначения.

Неотъемлемой частью акта является раздел, в котором указывается, что необходимые объемы работ или услуги выполнены полностью, и каждая из сторон не имеет к другой никаких претензий. В этом месте желательно еще раз прописывать данные о заключенном соглашении - его номер и дату.

Внимание! В тексте акта желательно предусмотреть пустое место, в котором заказчик сможет от руки указать возникшие у него претензии. Если таковых нет, то это место необходимо прочеркнуть знаком «Z», или от руки еще раз указать «Претензий нет».

Следующая часть акта представляет собой таблицу, в которую вносится перечень выполненных работ либо оказанных услуг. Каждая из записанных строк должна содержать описание работы, ее единицу измерения, цену за одну единицу, общее количество и общую сумму.

Таблицу нужно завершить строкой «Итого», в которую вносится общая сумма по всем выполненным работам или услугам. Если исполнитель работает на общей системе и применяет НДС, то общая сумма должна включать в себя этот налог, после чего отдельно выделена его сумма и расчетная ставка.

Под таблицей должна располагаться строка «Всего к оплате», в которой общая сумма по акту указывается прописью, а также сумма НДС. Если исполнитель применяет УСН, то здесь должна быть указана запись «Без налога НДС» или же «НДС не облагается».

Завершается акт разделом «Подписи сторон». Он разделен на два столбца, один из которых отводится заказчику, а другой - исполнителю. В них каждая из сторон указывает реквизиты, Ф.И.О. и расшифровку подписи лица, который подписывает документ. Если стороны используют печати, то их оттиски также должны находиться на документе.