Акт выполненных работ по счету. Бланк акта выполненных работ, оказанных услуг

Счёт на оплату – документ, который используют в своей работе абсолютно все предприниматели, независимо от того, на каком уровне они работают и к какой сфере бизнеса относятся. Как правило, счёт на оплату выписывается после заключения между сторонами письменного договора, как дополнение к нему, но иногда он может быть выписан и как самостоятельный документ.

Именно счёт на оплату дает основание покупателю товара или потребителю услуги оплатить их. Счёт может быть выписан как на предоплату, так и на оплату постфактум.

ФАЙЛЫ

Обязателен ли счёт?

Законодательство РФ не регламентирует обязательное использование счёта в хозяйственной документации, оплату можно производить и просто на условиях соглашения. Однако, закон называет непременным условием любой сделки заключение договора. Счёт не существует отдельно от договора, это документ, сопровождающий сделку. Он представляет собой как бы предварительную договоренность об оплате по назначенным продавцом условиям – цене, которую должен оплатить покупатель товара или услуги.

Счёт делает расчеты гораздо более определенными, поэтому предприниматели предпочитают использовать его, даже если это условие не оговорено в условиях контракта.

ВАЖНО! Поскольку требование счёта не является законодательно обязательным, он не относится к бухгалтерским отчетным документам, а служит для внутреннего использования.

Когда счёт безоговорочно необходим?

В законодательстве прописаны моменты, когда выставление счёта является обязательным сопровождением сделки:

- если в тексте договора сумма к оплате не была установлена (например, за услуги связи и т.п.);

- по операциям, предусматривающим уплату НДС;

- если организация-продавец имеет освобождение от уплаты НДС;

- фирма-продавец, находящаяся на , от своего имени продает товары или предоставляет услуги по договорам агента;

- если заказчик внес предприятию-продавцу аванс или перечислил предварительный платеж за товар или услугу.

Итак, счёт на оплату не является обязательным документом

, ровно как и подотчетным бухгалтерским. Он никак не может влиять на движение финансовых средств, он может быть в любой момент приостановлен или не оплачен – такие явления встречаются довольно часто и не имеют никаких правовых последствий.

Тем не менее, этот документ имеет равное значение для участников сделки, так как позволяет им заключить своего рода предварительное соглашение о перечислении денежных средств.

Кто выписывает счёта на оплату

Счёт на оплату всегда выписывает сотрудник бухгалтерского отдела. После того, как форма будет заполнена, документ передается руководителю организации, который удостоверяет его своей подписью. Ставить печать на документе не обязательно, так как ИП-шники и юридические лица (с 2016 года) имеют право не использовать печать.

Оформляется счёт на оплату в двух экземплярах , один из которых отправляется потребителю услуги или покупателю, второй – остается у организации, его выписавшей. Заполнить счёт можно как на обычном листе А4 формата, так и на фирменном бланке организации. Второй вариант удобнее, так как не нужно каждый раз вносить сведения о предприятии.

Данный документ не имеет унифицированного образца, поэтому организации и индивидуальные предприниматели вправе разрабатывать и использовать собственный шаблон или выписывать счёт на оплату в свободной форме. Как правило, у давно работающих организаций и ИП форма бланка стандартна, меняются только данные о получателе счёта, наименовании товара или услуги, а также сумма и дата. Иногда организации дополнительно в счёте указывают условия поставки и оплаты (например, процент или сумму предоплаты), срок действия счёта и прочую информацию.

Если в документе при оформлении допускаются какие-либо ошибки, их лучше не исправлять, а выписать счёт заново.

Следует помнить о том, что в некоторых случаях, при решении разногласий между сторонами в судебном порядке, счёт на оплату является документом юридической силы и может быть представлен в суде.

Как отправлять счёта на оплату

Сам счёт выставляем электронно. Один бумажный экземпляр оставляем у себя, другой можно отправить контрагенту обычным письмом.

Чаще всего счёт заполняется в электронном виде и отправляется получателю через электронную почту. Но опытные бухгалтеры всегда распечатывают документ на бумажном носителе, и один «живой» подписанный экземпляр отправляют контрагенту через обычное почтовое сообщение, а второй хранят у себя, подшивая в папку, обычно именуемую «счёта».

Инструкция по оформлению счёта на оплату

С точки зрения делопроизводства, данный документ не должен вызвать особых сложностей при разработке и заполнении.

В верхней части документа указывается информация о получателе денежных средств. Здесь нужно указать

- полное наименование предприятия,

- его ИНН,

- сведения об обслуживающем счёт банке,

- реквизиты счёта.

Затем указывается плательщик по счёту (он же грузополучатель): тут достаточно указать только название компании, получившей товар или услуги.

Следующая часть документа касается непосредственно оказанных услуг или проданного товара, а также их стоимости. Оформить эти сведения можно как простым списочным перечислением, так и в виде таблицы. Второй вариант предпочтительнее, так как он позволяет избежать путаницы и делает счёт максимально понятным.

В первый столбец

таблицы оказанных услуг или проданного товара нужно внести порядковый номер товара или услуги в данном документе.

Во втором столбце

– наименование услуги или продукции (без сокращений, ёмко и чётко).

В третьем и четвёртом столбце

необходимо указать единицу измерения (штуки, килограммы, литры и т.д.) и количество.

В пятый столбец

нужно поставить цену за одну единицу измерения, а в последний

– общую стоимость.

Если предприятие работает по системе НДС, то это нужно указать и выделить его в счёте. Если без НДС – эту строку можно просто пропустить. Затем справа ниже указывается полная стоимость всех товаров или услуг, а под таблицей эта сумма вписывается прописью.

В завершение документ должен подписать главный бухгалтер организации и руководитель.

Счёт-фактура для плательщиков НДС

Юрлица и другие плательщики НДС применяют счёт-фактуру : ответственный финансовый документ, который выставляется не предварительно, а по факту выполненных работ, предоставленных услуг или отгруженных товаров. Он нужен уже не для ускорения оплаты, а для подтверждения того, что сборы по акцизам и НДС уплачены в полном объеме, для того, чтобы можно было удержать НДС с плательщика (покупателя). Этот документ имеет установленную форму, в нем также могут содержаться сведения о происхождении товара, а если он импортный, то и номер таможенной декларации на него.

Счёт-фактуру оформляют в двух экземплярах.

Элементы счёта

Определенной формы для составления счёта не предусмотрено, но есть обязательные составляющие, которые в нем обязаны содержаться.

- Реквизиты

предпринимателя-физического лица или ООО (как продавца, так и покупателя):

- название предприятия;

- правовая форма организации;

- юридический адрес регистрации;

- КПП (только для юридических лиц).

- Сведения о банке, обслуживающем сделку:

- название банковского учреждения;

- его БИК;

- номера расчетного и корреспондентского счетов.

- Платежные коды:

- ОКПО;

- ОКОНХ.

- Номер счёта и дата его оформления (эта информация для внутреннего пользования фирмы; нумерация сквозная, ежегодно начинаемая сначала).

- НДС (или его отсутствие). Если наличествует, указывается его сумма.

- Фамилия, инициалы, личная подпись составителя.

К СВЕДЕНИЮ! Печать на счёте, по последним законодательным требованиям, не обязательна.

За товар или за услугу?

Счёт может выставляться в качестве договоренности об оплате за поставляемый товар или предоставляемую услугу, а также за выполняемый вид работ. Разница состоит в графе «Назначение платежа», которую содержит счёт.

Для расчёта за товар данная графа должна содержать перечень всех видов отпускаемого товара, а также единицы, в которых он измеряется (штуки, литры, килограммы, метры, рубли и др.). Обязательно нужно указать количество товара и сумму за них (отдельно без НДС, если он есть, и полную сумму).

При оплате услуг в «Назначении платежа» нужно указать вид услуги или выполняемой работы. Не забудьте отметить необходимое количество, а также сумму с НДС и без.

СПРАВКА! Если предприниматель не хочет, он может не расшифровывать все виды поставок полностью, указав лишь номер договора, по которому осуществляется сделка. Однако, все равно эта информация должна быть подробно отражена в товарно-транспортной накладной или в смете. Поэтому в интересах предпринимателя указать в счёте полный перечень оплачиваемых товаров или услуг.

Не допускайте ошибок!

Рассмотрим наиболее распространенные неточности, которые предприниматели могут допустить при оформлении счёта.

- Не расшифрована подпись. Одной росписи недостаточно: должны быть сведения о том, кто поставил подпись. В онлайн-версии документа такой ошибки допустить не получится, так как там требуется электронная подпись.

- Пропуск сроков счёта-фактуры. Дата оформления счёта-фактуры обязана совпадать с датой выставления счёта и не превышать 5 дней со дня отпуска товара или предоставления услуги.

- Просрочка получения счёта для оформления вычета НДС. Налоговый вычет по НС должен быть заявлен в том же налоговом периоде, в котором был получен документ, это подтверждающий, то есть счёт-фактура. Чтобы не допустить этой проблемы, необходимо хранить свидетельства о дате получения счетов (почтовые извещения, конверты, квитанции, записи в журнале входящей корреспонденции и пр.).

- Перепутаны даты на экземплярах счёта-фактуры. Оба участника сделки должны иметь идентичные экземпляры, иначе счёт не доказывает законность сделки.

- «Шапка» с ошибками. При неточностях в названиях организаций, их ИНН, адресах и т.п. документ окажется недействительным.

ВАЖНАЯ ИНФОРМАЦИЯ! Если организация-составитель счёта заметила ошибку, она вправе исправить её в тексте счёта. Для этого неправильно записанный показатель зачёркивается, и вместо него ставится правильный. Внесённое изменение заверяется руководительской подписью, при необходимости – печатью, и отмечается дата, когда это было сделано. Другие организации вносить исправления в счёт не уполномочены.

В процессе предпринимательской деятельности документальное оформление каждой операции обязательно для всех. Это требование обязаны соблюдать не только организации, но и индивидуальные предприниматели. Важным документом первичного учёта выступает счёт и акт выполненных работ для ИП. Чтобы избежать проблем с налоговой или в суде, важно знать, когда его оформлять, и как правильно заполнить.

Акт выполненных работ для ИП представляет собой документ, который подтверждает выполнение работы согласно договору в срок и без претензий по качеству. По сути, он выступает соглашением между заказчиком и исполнителем. В большинстве случаев этот документ выступает приложением к договору подряда. В этом случае он указывает на то, что подрядчик полностью выполнил обязательства перед заказчиком.

Оформление рассматриваемого бланка по итогам исполнения договора в 2019 году (впрочем, как и ранее) имеет огромное значение для обеих сторон:

- Если у заказчика осталось недовольство результатами работы исполнителя, он вправе отказаться от подписания вплоть до полного устранения замечаний. Таким образом, если договором предусмотрен акт, заказчик застрахован от недобросовестности исполнителя.

- В то же время оформление документа позволяет избежать необоснованных споров. Если претензии будут выставлены заказчиком уже после подписания, исполнитель вправе отказаться от устранения.

Важно следить, чтобы акт оформлялся в установленный срок в соответствии с принятой формой. Если даже исполнитель полностью выполнит обязательства по заключённому договору, но не проследит за подписанием документа, недобросовестный приёмщик сможет востребовать назад выплаченные средства. С другой стороны подписание без проверки качества приведёт к тому, что заказчик не будет вправе выставить претензии.

Индивидуальный предприниматель должен помнить, что в случае судебного разбирательства между заказчиком и исполнителем, основным документом, подтверждающим качество и сроки выполнения, будет выступать именно акт. Также важно знать, что он считается недействительным, если отсутствует соответствующий договор.

Правильное составление значимо и для целей налогообложения. Если ИП по договору выступает заказчиком, он вправе принимать в качестве расходов для целей налогообложения суммы, указанные в акте. Если же индивидуальным предпринимателем оказаны услуги без НДС или с ним, оплата будет отражаться в доходной части.

Сегодня законодательство не предусматривает унифицированной формы акта выполненных работ. Но при проведении монтажно-строительных работ действует требование соблюдать форму КС-2.

Составляя рассматриваемый документ, важно предусмотреть все необходимые поля, чтобы избежать разногласий в дальнейшем. В идеале образец должен выступать приложением к заключаемому договору.

Акт оформляется в двух экземплярах – по одному для заказчика и исполнителя. Бланк должен включать сведения о выполненных работах, их сроках и стоимости.

Акт оформляется в двух экземплярах – по одному для заказчика и исполнителя. Бланк должен включать сведения о выполненных работах, их сроках и стоимости.

Правильно составленный акт должен в обязательном порядке содержать следующие поля:

- номер документа, а также дату составления;

- полное наименование и реквизиты обеих сторон;

- реквизиты договора, на основании которого составлен документ;

- реквизиты счёта, выставленные исполнителем для оплаты заказчику;

- перечень проведённых работ – наименование, объём, стоимость за единицу, итоговая стоимость по виду;

- сроки выполнения;

- печати и подписи сторон.

Огромное значение имеет наличие фразы о том, что исполнитель выполнил указанные работы в сроки, предусмотренные договором. Также следует прописать, что у заказчика отсутствуют претензии по их качеству.

Стоимость работ отражается с НДС. Однако в тех случаях, когда предприниматель не выступает плательщиком налога на добавленную стоимость (например, когда он на УСН), указывать его сумму нет необходимости.

Отсутствие значимой информации может привести к тому, что налоговая инспекция откажет предпринимателю в признании полученных доходов и расходов. Поэтому следует составлять документ с полным указанием необходимых реквизитов.

Стороны вправе заполнять форму как с использованием технических средств, так и от руки. Юридическую силу рассматриваемый бланк приобретает только после проставления подписей сторон, а также печатей (в случае их наличия).

Форму разрабатывают с учётом типа выполняемых работ. Так, акт грузоперевозки обычно содержит специальное поле для обоснования претензий заказчика. Это может быть повреждение, недостача и другие выявленные нарушения. К такому документу прикладывают товарно-транспортную накладную с полным описанием состава перевозимого груза или количества мест.

Некоторые индивидуальные предприниматели не уделяют существенного внимания заполнению первичных документов. В итоге они сталкиваются с проблемами при судебных разбирательствах и налоговых проверках. Поэтому важно соблюдать правила оформления рассматриваемого бланка. Лучше всего самостоятельно разработать форму и зафиксировать в учётной политике.

Как создать Акта онлайн ? Попробуйте это сделать в сервисе сайт, в нём можно создать, распечатать и отправить Акт выполненных работ (оказанных услуг) по электронной почте. Еще вы сможете создать свою база счетов. А также сможете создавать Счета, ТОРГ-12, Счета-фактуры и Квитанции Сбербанка. Попробуйте без регистрации создать и заполнить Акт: Demo-вход .

Что нужно знать об Акте выполненных работ

Что такое Акт выполненных работ?

Акт выполненных работ / оказанных услуг — это документ от Исполнителя к Заказчику, является документальным подтверждением того, что Исполнитель выполнил все работы, а Заказчик принял и не имеет претензий к Исполнителю.

- В Акте указываются следующие данные:

- полное наименование: Акт выполненных работ / оказанных услуг;

- номер, дата и место составления Акта;

- наименование сторон (Исполнителя, Заказчика) и представителей этих сторон, дополнительно указывается ИНН и КПП каждой стороны;

- номер и дата договора или иного документа, на основании которого составили Акт;

- перечень работ и услуг.

Преамбула Акта выполненных работ / оказанных услуг

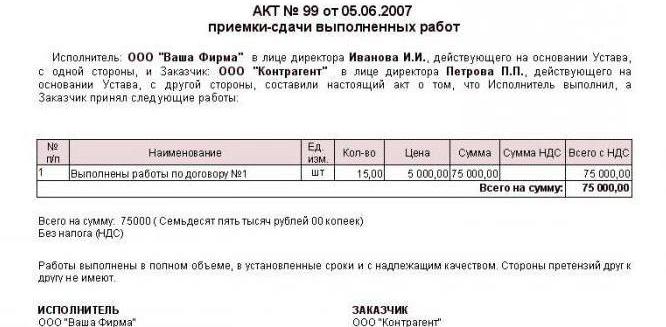

Пример преамбулы:

Общество с ограниченной ответственностью "Покупатель" ИНН/КПП 7700000001 / 77000000001, в лице Генерального директора Петрова Петра Петровича, действующего на основании Устава, именуемое в дальнейшем "Заказчик" и Общество с ограниченной ответственностью "Компания" ИНН/КПП 7700000002 / 77000000002, в лице Генерального директора Иванова Петра Викторовича, действующего на основании Устава, именуемое в дальнейшем "Исполнитель", совместно именуемые "Стороны", составили и подписали настоящий Акт о том, что Исполнитель выполнил работы (оказал услуги) в соответствии с условиями договора № 1-0404-1 от 01 мая 2014 г.

- Акт считается действительным, если подписан (и заверен печатью) с каждой стороны, если другое не предусмотрено договором.

- Акт может быть односторонним, т. е. подписан только Исполнителем, а Заказчику такой Акт подписывать не требуется. Но в этом случае в договоре, а именно в пункте о приеме выполненных работ (оказанных услуг) необходимо явно указать: "Акт считается подписанным, если Заказчик в течение 5 рабочих дней после получения Акта не предъявил Исполнителю претензии и (или) своё несогласие по работам (услугам), перечисленным в Акте. Претензия и (или) несогласие предоставляется Заказчиком в письменном виде по адресу Исполнителя."

Также в Акте можно указать условия:

- Исполнитель выполнил все обязательства в полном объёме в срок с надлежащим качеством.

- Заказчик претензий к Исполнителю не имеет.

- Оплата производится в соответствии с условиями счета № 1-0404-1 от 01 мая 2014 г.

Образец Акта выполненных работ / оказанных услуг

Другие бланки Актов

Другие бланки документов

Счет

Скачать бланк Счета на оплату

Квитанция ПД-4

Скачать бланк квитанции ПД-4

Акты

Бланки Актов выполненных работ, оказанных услуг, неисключительных прав, сверки

Акт выполненных работ – это первичный документ, согласно которому отображаются все виды выполненных работ, их общая стоимость, а так же начальные и конечные сроки. Акт заполняется в двух экземплярах и подписывается у заказчика и исполнителя (между двумя контрагентами), по одному акту остается у каждой из сторон.

Акт приема выполненных работ зачастую относят к первичным документам, а значит он регулируется Федеральным законом N402-ФЗ от 6 декабря 2011 года "О бухгалтерском учете".

Форма (бланк) акта

Форма акта выполненных работ не прописана законами, поэтому организация может разработать собственную форму для заполнения и использования.

Для того, чтобы правильно (и как можно подробнее) составить акт, необходимо указать следующие пункты:

- Порядковый номер данного документа для его регистрации в бухгалтерии.

- Дата составления документа.

- Номер договора, согласно которому составляется акт выполненных работ.

- Сроки выполнения оговоренных работ.

- Объемы выполненных работ.

- Общая стоимость работ (с обязательным учетом НДС).

- Номер счета, который предоставляется заказчику для оплаты произведенной работы (услуги).

- Полное название заказчика и исполнителя, согласно учредительным документам.

- Оттиск печати обеих заинтересованных организаций.

- Подписи исполнителя и заказчика, или лиц, имеющих право подписи.

Зачем акт нужен?

Акт выполненных работ необходим в случае, когда необходимо подтвердить факт выполнения работ исполнителем - в этом случае акт выступает в роли отчета исполнителя перед заказчиком.

Акт приема-передачи без предварительного договора или какого-либо соглашения может признаваться налоговой ничтожным, что повлечет за собой невозможность учитывать данные расходы в уменьшении налоговой базы.

В случае, если исполнитель не выполняет своих обязанностей, срывает поставленные сроки работы, имеется брак или ненадлежащее исполнение работы, то заказчик имеет полное право не подписывать акт выполненных работ и не принимать работу до полного устранения недостатков или вовсе отказать исполнителю в оплате. В таком случае, исполнитель обязан устранить все недоработки и составить новый акт выполненных работ, с учетом новых обстоятельств.

Когда акт обязателен

В большинстве своем акты не обязательны. Есть только несколько случаев, когда акт приемки обязателен:

- При передаче здания покупателю - п.1 ст.556 ГК.

- При передаче предприятия покупателю - п.1 ст.563 ГК.

- При принятии работ по договору строительного подряда - п.4 ст.753 ГК.

- При передаче объектов недвижимости в аренду.

В сфере капитального строительства в качестве акта выполненных работ применяется унифицированная форма КС-2 . Эта форма заполняется на основании Журнала учета выполнения работ.

Акт подписывается подрядчиком и заказчиком. Затем на основании акта готовится справка о стоимости работ и понесенных затратах по форме КС-3 . На основании справки заказчик оплачивает услуги подрядчика.

Акт как бухгалтерский документ

| Налог | Обязателен ли акт? |

|---|---|

| Все налоговые режимы | Акт в любом случае лучше подписать исполнителю, чтобы потом не было претензий. |

| УСН Доходы | |

| УСН Доходы-Расходы | |

| НДФЛ | Акт нужен, чтобы подтвердить расходы. |

| Налог на прибыль | Акт нужен, чтобы подтвердить расходы. |

| ЕСХН | Акт нужен, чтобы подтвердить расходы. |

| НДС | Без акта выполненных работ рискованно принимать НДС к вычету. |

| ЕНВД | Неподписанный акт никак на налог не повлияет. |

| ПСН | Неподписанный акт никак на налог не повлияет. |

По сути не очень обязательный документ - акт приема-передачи, очень часто запрашивается бухгалтерией организации и на то есть основания. Отсутствие акта усложняет процедуру подтверждения затрат и полученной прибыли.

Затраты компании на выполнение работ можно включить в себестоимость продукции и эти траты могут включаться в расходы организации при расчете налога на прибыль. Поэтому такие траты необходимо документально подтвердить - акт выполненных работ будет таким основанием. По мнению ФНС только акт принятия работ может достоверно подтвердить факт осуществления затрат.

А также, в случае отсутствия акта выполненных работ, организация не сможет получить начисленный и уплаченный НДС.

Также акт приемки будет выполнять функции документа учета, что поможет в разговоре с налоговой, если они решат,что компания пытается уйти от уплаты налогов.

Устранение недостатков работы

Если акт выполненных работ подписан заказчиком, то работа исполнителя считается выполненной в полном объеме и заказчик не имеет права требовать устранения недостатков.

Если в работе исполнителя обнаружены недостатки, то об этом необходимо его предупредить и задокументировать недостатки либо актом о приеме исполненных работ с недостатками, либо актом о недостатках.

С помощью можно вести налоговый учет на УСН и ЕНВД, формировать платежки, 4-ФСС, СЗВ, Единый расчет 2017, подавать любую отчетность через интернет и пр. (от 250 р/мес.). 30 дней бесплатно, при первой оплате (если переход по этим ссылкам с этого сайта) три месяца в подарок.

Для вновь созданных ИП сейчас (бесплатно).

Проведение работ на всех предприятиях, как правило, сопровождается составлением соответствующих первичных документов. Это нужно для того, чтобы в последующем правильно учесть все понесенные расходы. Одним из таких документов является всем известный акт выполненных работ. Составляют его практически на любых предприятиях, независимо от формы собственности. Чтобы избежать в будущем нежелательных ошибок, надо сначала внимательно рассмотреть пример акта выполненных работ и изучить основные правила его оформления.

Любая работа считается выполненной только в том случае, если этот факт подтвержден документально. Кроме того, затраты, которые понес исполнитель, обязательно должны быть учтены бухгалтерией. Пример акта выполненных работ, приведенный в статье, наглядно показывает, как он должен выглядеть.

Допустим, что заказчик обратился к исполнителю с предложением выполнить конкретную работу или оказать определенную услугу. Завершенный заказ обе стороны должны будут провести по бухгалтерии. Пример акта выполненных работ, который в этом случае составляется, трудно сделать конкретным, так как обычно на предприятии его форма разрабатывается самостоятельно, на основании основных требований учетной политики данной компании. Но подобный акт должен содержать несколько обязательных реквизитов:

- название и дату оформления документа;

- полное наименование обеих организаций (исполнителя и заказчика);

- название (четкую формулировку) оказанных услуг или произведенных работ;

- объем услуги (или работы) в денежном и натуральном выражении;

- ФИО и должности представителей обеих сторон;

- их личные подписи, заверенные печатями компаний.

Любой пример акта выполненных работ демонстрирует не только сам факт исполнения. Он также подтверждает отсутствие по этому поводу претензий у противной стороны. Информация об этом обязательно должна присутствовать в тексте документа.

Правовая значимость

Что значит для обеих сторон акт приемки выполненных работ? Для исполнителя это подтверждение того, что он выполнил по отношению к заказчику взятые на себя обязательства. По сути, такой документ можно считать подробным отчетом о проделанной работе. Поэтому в нем должны быть четко отражены:

- все виды произведенных работ;

- их общая стоимость;

- сроки выполнения (начальный и конечный);

- отсутствие претензий у заказчика.

В тексте акта все эти моменты должны быть последовательно отражены. Отсутствие одного из перечисленных показателей может привести к тому, что документ в целом будет признан недействительным.

Для заказчика акт приемки выполненных работ - это официальное подтверждение запланированных расходов. После подписания такого документа он может смело перечислять исполнителю указанную сумму. Для обеих сторон это будет означать окончание сделки. Любые возникающие после этого претензии не подлежат рассмотрению.

Договорные обязательства

Намного проще составлять акт о выполнении тех или иных работ, если они заранее были оговорены отдельным договором. Это облегчает работу обеим сторонам. Исполнителю не надо будет конкретизировать каждый вид работ, а заказчику останется только принять конечный результат и сверить итоговую сумму с той, которая указана в исходном документе. Образец акта выполненных работ по договору можно рассмотреть на любом конкретном примере.

На фото, приведенном в статье, например, четко видно, что в графе «наименование» отсутствует какой-либо список. В ней просто указывается, что работы выполнялись в соответствии с конкретным договором. Более подробной информации в данном случае не требуется.

Кроме того, подобный акт обязательно должен иметь «шапку», аналогичную той, что присутствует в основном договоре. В ней фигурируют наименования обоих контрагентов и их представителей с указанием документов, на основании которых они осуществляют свою деятельность. В конце обязательно нужно отметить, что все работы выполнены полностью, без нарушения оговоренных сроков, и принимающая сторона не имеет претензий относительно их качества. Как и сам договор, акт тоже составляется обычно в двух экземплярах.

Документальное оформление работ в строительстве

Отдельно стоит обратить внимание на акт выполненных строительных работ. Здесь имеются свои тонкости. Для начала стоит заметить, что законодательством России не утверждено никакой унифицированной формы таких актов. Тем не менее есть два типа документов, которые обязательно заполняются в таких случаях.

К ним относятся формы:

- КС-2. Она непосредственно отражает только сам факт выполнения данного вида работ. Причем каждое предприятие может самостоятельно разработать для себя форму такого документа, максимально удобную для заполнения.

- КС-3 - это, по сути, справка о затратах и стоимости выполненных исполнителем работ. Она предназначена для проведения бухгалтерских операций и учета налогов.

Оба документа применяются для приемки практически всех видов строительных и монтажных работ. Отсутствие хотя бы одного из них может рассматриваться как грубейшее нарушение по учету расходов, доходов и налогообложения, за которое предусмотрены штрафные санкции.